Imaginemos una situación de mercado. Imaginemos que nos encontramos en una fase lateral en el corto plazo, dentro de un breve repunte alcista en el medio plazo, dentro de una inequívoca tendencia bajista de largo plazo. ¿Posible? Por supuesto. ¿Difícil de entender? En principio, seguramente no mucho.

Digamos que, en barras de 30 minutos, transitamos por un par de sesiones laterales, que veníamos, quizás, de algunas jornadas consecutivas de subidas, pero no era más que un repunte, porque llevábamos varias semanas [o meses] de bajadas. Lo dicho, nada que no sepamos mentalmente manejar con fluidez.

Sin embargo, me sorprende sobremanera que una de las consultas que [todavía hoy] me siguen formulado más repetidamente es: ¿por qué, en distintas temporalidades, los mismos indicadores dan diferentes lecturas y señales? Curioso. Podemos manejar esa aparente contradicción con el precio, pero nos sorprende que los indicadores [que se nutren de los datos del precio] también lo reflejen.

Llevo años intentando explicarlo de diferentes formas, imagino que sin mucho éxito, pues la pregunta es como un mantra que se repite. Hoy lo intentaré nuevamente. La explicación es que los indicadores se nutren de datos en series temporales, y a diferentes temporalidades se suceden diferentes conjuntos de datos. Eso se analiza a través de un algoritmo y se representa gráficamente con de una o más líneas. En cada caso, coherentes con el conjunto de datos facilitados.

Del mismo modo que en el ejemplo el precio nos marca diferentes tendencias en distintas temporalidades, los indicadores analizan esa serie de datos y son coherentes con ellas.

Entonces, se preguntará el amable lector, si un indicador [cualquiera de ellos, pues todos se comportan de igual forma] puede indicar -y generalmente indica- cosas diferentes para un mismo activo en distintas temporalidades, ¿a cuál de ellas debo hacer caso?

Una vela de 30 minutos, contiene 6 veces más información que una de 5’ y 30 veces más que una de 1’

En general, y desde el punto de vista del análisis de la información pura [que es desde el que a mí me toca estudiarlo], existe una relación señal/ruido inversa. Así, a cortas temporalidades, el ruido es máximo y la señal mínima. Cuanto más larga sea la temporalidad a estudio [o los bloques de información a estudiar], mayor es la proporción de señal y menor la de ruido.

La forma en que la señal aumenta es fácilmente cuantificable. Una vela de 5 minutos contiene cinco veces más información que una de un minuto. Una vela de 30 minutos, contiene 6 veces más información que una de 5’ y 30 veces más que una de 1’. Por contra, la proporción de ruido es mucho más difícil de valorar, y es variable pues depende de cada activo, de su volumen, volatilidad y algunos otros elementos que ahora huelgo comentar.

Así, como norma general, tanto en la operativa centrada en el precio como en la que busca el análisis a través de indicadores, mayores temporalidades deberían aportar mayor verosimilitud en cuanto a la cantidad de señal obtenida. Ergo, las tendencias y señales de más largo plazo acostumbran a ser más fiables.

Los diversos métodos de análisis nos dan un marco estadístico probable para el siguiente grupo de velas, pero no estrictamente para la próxima.

De todos modos, hay que hacer dos salvedades. La primera es que nos movemos en un mar de probabilidades y que algo sea más probable no quiere decir que el resto de opciones no sean posibles. Todo es posible, aunque algunos escenarios son más probables. En este entorno el ruido y el azar, a veces en forma del muy improbable cisne negro, son casi equivalentes.

La segunda premisa es que ni el análisis a corto, ni a medio, ni a largo plazo nos permite saber exactamente qué ocurrirá con la próxima vela: ni si es de un minuto, ni si es de una semana o de un mes. La próxima vela está por escribirse, es futuro y el futuro es impredecible. Los diversos métodos de análisis nos dan un marco estadístico probable para el siguiente grupo de velas, pero no estrictamente para la próxima. Un buen sistema de análisis [un buen indicador, si así lo quieren] hace una previsión de por dónde irán los tiros, pero no le podemos pedir nada más, porque eso ya es bastante.

Por poner un ejemplo fácil, una previsión de buen tiempo para los próximos tres días no puede descartar que, en algún momento y en algún lugar no aparezca una nube en el cielo, ni siquiera que no pueda llover en algún momento. Una previsión de buen tiempo es que, durante los tres próximos días, lo más probable es que la mayor parte del tiempo sea soleado y seco. Todo lo demás está sólo al alcance de fuerzas sobrenaturales…, o de embaucadores.

Esta es una de esas entradas que he estado resistiéndome a escribir durante años porque, según cómo lo explique, puede causar un cierto desasosiego entre algunos traders. Pero es la realidad diaria.

Por mi actividad migrando mis herramientas entre plataformas desde hace años me he encontrado con todo lo que ahora explicaré, y no creo que hayan sido muchos más los que hayan compartido estas experiencias así que, tampoco he encontrado quien las haya detallado antes.

Migrar herramientas es un trabajo bastante más delicado y complejo de lo que pudiera parecer en principio

Partiré de un caso, que no siendo muy habitual, tampoco es único. Así que, ni que sólo sea para evitar tener que volver a explicar todo esto con detalle cada vez que alguien me lo pregunte, valga el tiempo dedicado a redactar esta entrada.

Además, me servirá para explicar un poco mejor qué hace concretamente un indicador. Y podrán entender [espero] por qué, a veces, los desarrollos de una misma herramienta en diferentes plataformas puede ser una pequeña (o gran) tortura [cosa a la que cada vez me resisto con mayor fuerza].

Migremos, ya que podemos

Muchos usuarios, por la razón que sea, deciden migrar de plataforma. Si es usuario de alguna de mis herramientas y está disponible en el nuevo entorno, puede solicitarme la nueva versión correspondiente. Si es el caso, se la remitiré, empezará a usar el indicador en su nueva plataforma de la misma forma que antes y [generalmente] aquí acaba el relato.

Pero, en algunos casos, el tema se complica. Algunos usuarios especialmente meticulosos, empiezan a comparar curvas y valores entre ambas plataformas [cosa que seguramente no han hecho ni harán con cualquier otro de los indicadores disponibles] y, en algunas ocasiones comprueban (oh sorpresa!) que algunos valores numéricos del indicador en ambas plataformas NO siempre son exactamente iguales. ¿Qué está pasando?

¿Quién será el culpable?

Aquí entra en juego la variabilidad en la personalidad humana, pero tomaré un caso medio para que nadie se ofenda ni se sienta aludido.

Imagino que la primera idea que vendrá a la mente de la mayoría es que ESA nueva versión del indicador NO está correctamente programada o contiene errores. Quizás haya quien piense que tampoco lo está la anterior. O que no lo ha estado nunca ninguna.

Realmente yo nunca he visto un caso tan grosero que llegue a alterar el trazado de las curvas [se trabaja mucho para que eso no pase] pero, y fíjense en lo que les voy a decir: ni siquiera descarto que eso pueda pasar en algún caso puntual.

«Pero, ¿y cómo lo admite con tal desparpajo!?», pensarán los que ya me han condenado antes de iniciar la simple exposición. Pues porque podría llegar a ser así y si tiene la paciencia de seguirme un poco más lo entenderá. Ahora viene lo interesante.

¿Cómo funciona la relación entre indicadores y plataformas?

De este efecto antes explicado [problemas de concordancia exacta] me di cuenta ya en mis primeras migraciones de herramientas y, a la postre siempre acaba siendo uno de mis peores dolores de cabeza. De hecho que el 99,99% de los usuarios nunca se percaten o lo aprecien jamás es motivo de un cierto orgullo. De hecho la mayoría supongo que tendrá primera [inquietante] noticia aquí.

Así que como me di cuenta (como afectado) de este tema hace tiempo y tuve que investigar a qué era debido, paso a detallarlo cosa que, dicho sea de paso, tampoco conozco que nadie haya hecho antes, lo que en su día me habría ahorrado MUCHO trabajo y pesquisas, y fue un problema añadido. [Igual alguien alguna vez me lo agradezca].

Lo primero que necesitamos hacer es dividir el proceso en bloques para poder asignar la responsabilidad a cada posible parte.

Empecemos por el indicador, principal sospechoso. ¿Qué es y qué hace un indicador? Básicamente un indicador (todos ellos) es un algoritmo compuesto de una o varias fórmulas matemáticas que toman una serie de datos, los procesa y entrega uno o más resultados de esa operación.

¿Cuál es el papel de la plataforma? Pues, en toda su complejidad, básicamente dos:

Ofrece los datos de entrada; y

Gestiona las salidas generalmente en forma de representación gráfica

Así, en un esquema básico de proceso, a la plataforma le corresponde la «entrada» y la «salida» , mientras que al indicador le corresponde el «proceso» de los datos.

¿De dónde vienen las diferencias?

Una vez constatadas que en un determinado mismo gráfico entre dos plataformas de trading existían diferencias (generalmente pequeñas) en los valores de salida, cabía descubrir qué pasaba, dónde y, a ser posible, cómo solucionarlo/minimizarlo.

Como siempre en estos casos se trabaja por eliminación, aislando cada elemento participante. Así lo hicimos empezando por el propio indicador. ¿Había alguna diferencia entre los algoritmos que justificase esas diferencias? La respuesta fue que no. El algoritmo (la fórmula) era EXACTAMENTE la misma en todos los casos y calculada de la misma forma y en el mismo correcto orden.

El indicador toma una serie datos de la plataforma, opera con ellos y entrega los resultados de nuevo a la plataforma, que acaba convirtiéndolos en un gráfico.

Así había que prestar atención ahora a las plataformas y examinarlas dento de nuestras limitadas posibilidades pues los fabricantes, como es natural, no se prestaban a dar mucha información técnica.

Como en muchas de mis herramientas el valor «volumen» está incorporado, empezamos por ahí y como, por fortuna, podemos visualizar ese valor individualmente simplemente desplegándolo separadamente en una ventana del gráfico, la sorpresa fue considerable.

En la mayor parte de los casos donde observamos diferencias en los valores del indicador era porque había variaciones entre los valores de los volúmenes. Recuerdo que estamos hablando de mismos períodos de mismos activos. ¿Por qué no coincidían exactamente? ¿Cuál volumen era el correcto?

Bienvenidos al laberinto de los datos

Comunicamos (amablemente) estas diferencias a algunas plataformas, y les consultamos a qué podían ser debidas. De entrada, y como era previsible, todas afirmaron sin dudar que SUS datos eran los correctos, que obtenían de tal o cual fuente de datos totalmente fiable y certificada. Y, ¿saben qué? TODOS decían la verdad.

Entonces, ¿qué pasaba? Pues, después de no pocas pesquisas y esfuerzos entre un laberinto de suministradoras primeras de datos, fuentes oficiales y mercados, resultó que NO EXISTÍA [y no tengo noticia que eso haya cambiado] un sistema internacional estándar de contabilizar el volumen negociado.

Eso significa que, según unos u otros, volúmenes negociados fuera de mercado, o en operaciones realizadas en aperturas o cierres, se contabilizan en un bloque temporal u otro, total o parcialmente, sin acabar de aclarar muy bien quién hacía qué y cómo. [Por no hablar de mercado paralelos, creadores de mercado, dark pools y otras lindezas].

Así que tuvimos que acostumbrarnos a vivir sabiendo que, al menos en uno de los datos que manejaba el algoritmo, había variaciones entre los datos suministrados según el tipo activo, de derivado, el suministrador de datos de cada plataforma y un montón de variables más completamente imposibles de prever. [Puedes hacer clic en lo gráficos para observarlos en detalle]

La buena noticia es que, después de [como pueden comprobar] estudiarlo MUY detenidamente, llegamos a la conclusión que, por mucho que haya diferencias al contabilizar algunas variables concretas, si ese MÉTODO era constante para cada plataforma concreta NO AFECTABA para nada la coherencia de la herramienta.

Se observarían diferencias en los valores del indicador porque existían diferencias en la serie de datos a procesar. En general eran diferencias porcentualmente pequeñas y difícilmente apreciables sobre el trazado de la curva.

En el fondo, que determinadas operaciones se contabilicen ahora o más tarde, si siempre se hace del mismo modo, no afecta en absoluto el resultado final, por más que pueda modificar puntualmente los valores.

Otro de los «descubrimientos» que obtuvimos del análisis del problema comparando una buena cantidad de plataformas fue que, en general, la calidad de los datos ofrecidos era directamente proporcional a su precio de suscripción, cosa que tampoco debería sorprender a nadie.

Pero, con el dato «precio» no hay nunca duda ¿O sí?

«Pero, al menos», -me dirá el amable y paciente lector- «sabemos que los datos de precio serán siempre correctos e idénticos en todas las plataformas». Y yo les responderé que sí, que CASI SIEMPRE eso es así.

Haz clic para aumentar

Debería explicarles en este punto que las plataformas de trading son, en esencia, bases de datos gráficas. Contratan un servicio externo que les suministra los datos del mercado en tiempo real [que almacenan en su base de datos] y se los hace llegar por conexión telemática.

Pero esas conexiones pueden ser de mejor o peor calidad, tanto en velocidad como en fiabilidad. Pero, incluso las de más alta calidad, no están exentas de pequeños errores de transmisión. Los más groseros son detectados y corregidos (manualmente) de la base de datos de cada plataforma, pero cuando son pequeños o afectan sólo detalles concretos pueden pasar desapercibidos.

Un Futuro DAX en 30 minutos graficado en dos diferentes plataformas

Estos gráficos sólo son pequeñas muestras (convenientemente lejanas) de algunas diferencias entre plataformas en los datos de entrada. Podrían parecer intrascendentes (lo serían en el 99,99% de los casos) pero en indicador cuyo algoritmo contemplase esos detalles generaría problemas de concordancia exacta.

O, incluso, desplazando una vela de hora… [al fin i al cabo, es sólo un bit de error]

Aprovecho para comentar que, si en alguna ocasión detectan algún error en algún gráfico, sea grande o pequeño, si lo comunican a su plataforma se lo agradecerán mucho, porque así lo podrán corregir manualmente.

Así que llegamos a una primera conclusión: aunque el sospechoso probable parecía ser el indicador, todos los indicios apuntan a que el principal causante de las diferencias finales, son los datos [presuntos inocentes]. Y, lógicamente, si los datos son distintos, también lo serán los valores resultantes una vez procesados.

Si quieren que les haga una confesión, ocuparme y preocuparme por la CALIDAD de los datos ofrecidos por determinadas plataformas ha sido una de las razones por las que he ido abandonando el desarrollo en algunas de ellas que, por más que sean populares, tienen [en mi modesta opinión] muy descuidada la calidad de los datos que ofrecen a sus usuarios. Así que me pregunté «¿para qué esforzarme en mantener unas buenas herramientas si los usuarios trabajan en un entorno de datos de mala calidad?»

¿Te has preguntado nunca si vale la pena trabajar con una plataforma que te ofrezca datos inexactos o descuidados, por popular (o barata/gratis) que sea?

Si los datos de la serie de origen son distintos, una vez procesados, también lo serán los resultados

Sofisticando el error

Permítanme que acabe ya con un último apunte, que les aseguro que dejar el tema sólo en esta entrada no hace justicia a la cantidad de horas que, durante años, le he tenido que dedicar a este complejo tema.

Después de entender y asumir la primera parte de esta exposición [asumirla porque está TOTALMENTE FUERA de mis posibilidades evitarla o solucionarla] me encontré con una segunda «patología» .

En este caso, miraba y remiraba y no detectaba variaciones en los datos que justificasen unas pequeñas (pequeñísimas, generalmente) variaciones permanentes en los resultados. De hecho, propiamente deberíamos hablar de mínimas desviaciones.

Así que había que volver a investigar de dónde venían. Como he explicado en alguna otra parte, mis herramientas son lo que conoce habitualmente como «de 2ª generación» , o sea, que incorporan como elementos herramientas de 1ª generación, en nuestro caso, indicadores anteriores.

Por otro lado, muchos de esos indicadores clásicos [ RSI, Momentum, Medias, MACD, Escocásticos, etc.] la mayoría de plataformas los tienen integrados en forma de funciones predefinidas [built-in, que diríamos en argot].

Sus formulaciones son conocidas, pero no es fácil acceder a comprobar cómo están programadas en cada plataforma. Y, una vez más después de bastante trabajo y elucubraciones, acabamos detectando que había en ocasiones diferencias en la forma de cálculo de algunas de estas funciones/indicadores.

Pequeños matices, como utilizar un tipo de alisado en lugar de otro, un tipo media específica u otra más avanzada. Detalles que me llevaron, por ejemplo, a darme cuenta que el uso y elección de las medias utilizadas en cada parte de un algoritmo podía modificar sutilmente el resultado [para mejorarlo o para empeorarlo]. Por eso les he estado mostrando parte de ese trabajo recopilado en mis entradas sobre medias móviles en este mismo blog.

Sé que es la nuestra es una especialidad MUY peculiar, donde encontramos traders que programan y programadores metidos en temas de trading, pero no muchos programadores que sean, a la vez, traders [y viceversa].

Lo explico porque todos los programadores nos hemos encontrado en algunos casos y lenguajes que no sólo importa el qué, sino el cómo y en qué orden. En algunos casos [pocos, es cierto] algunas funciones estaban bien programadas, aunque con algún detalle incorrecto. Para explicarlo gráficamente, la imagen siguiente es propiamente la de un sandwich sólo que con algún «detalle» incorrecto.

Y así queda básicamente explicado por qué en la mayor parte de los casos en que se observen diferencias entre dos indicadores idénticos [míos o de quien sean] en dos diferentes plataformas, por favor no saquen conclusiones precipitadas.

Y, la moraleja de todo esto, es que:

no siempre hay que disparar sistemáticamente sobre el pianista si algo no suena bien. Puede que el piano o la partitura tengan algo que ver.

explicar todo esto por mail era muy complicado y difícil cada vez que alguien me lo consultaba, así que queda desarrollado para todos ellos de ahora en adelante.

Espero que alguien haya llegado hasta el final y que le haya resultado útil e instructivo para conocer mejor algunos aspectos poco conocidos del trading, las plataformas y los indicadores.

Hoy, me apetece hacer un pequeño homenaje a Gerald Appel, diseñador del conocido MACD (Moving Average Convergence Divergence). ¿Conocido? ¿Sí? ¿Seguro?

Con el MACD siempre me pasa lo mismo. Cuando explico sus fundamentos técnicos, quienes me escuchan tienden a llevarse una pequeña decepción. «Pero, ¿sólo es eso?», me parece a veces leer en sus caras, con un punto de decepción. Lo cierto es que sí, que su motor matemático (su algoritmo) es de lo más simple, como te explico en este vídeo (entre los minutos 21 y 26):

Lo traigo hoy a colación porque llevamos algunas entradas hablando de medias y el MACD, en el fondo, no es más que una aplicación gráfica de la diferencia entre dos medias exponenciales (EMA) junto con una tercera, media exponencial de esa diferencia, que es la llamada Señal (Signal).

Representar gráficamente la separación de dos medias en forma de indicador y separadamente del precio, según los típicos detractores de estas herramientas, debería ser algo inútil por no aportar nada nuevo. Pero la verdad es que la idea de Appel abrió un mundo de posibilidades más allá de las simples medias en las que se basaba desde el principio.

Como no hay por qué intentar mejorar lo que ya está bien ni replicar el trabajo de otros, he recopilado para vosotros algunos artículos que me parecen de interés sobre este popular indicador, desde su mismo concepto hasta algún documento más sofisticado, empezando por la entrada en español de la mismísima Wikipedia para el MACD.

Un artículo, creo que muy bien explicado y para todos los públicos, sobre las características básicas de este indicador y cómo operarlo lo encontramos en la entrada Cómo usar y configurar el indicador MACD en la web Faro Bursátil de nuestro amigo y colaborador Alberto Aguilera.

Uno de los artículos más completos y detallados que he encontrado es el que redactó Zaratustra en su blog “El Ahorrador Compulsivo” y que tituló Indicadores técnicos – El MACD. No se queda en lo que el MACD es y aporta sino que, partiendo de lo que es intenta ir más allá. Un artículo, a mi juicio, excelente.

No siempre las modificaciones sustanciales vienen de la mano de la sofisticación de los algoritmos sino que, en ocasiones, cambiar la forma de visualización es suficiente. Es el caso que vemos en este artículo titulado MACD y MACDH, donde se habla de ese interesante modo alternativo de visualización desde Invertirenbolsa.info.

Por último este artículo en Rankia de Ivan González Varela titulado «Descubriendo el indicador MACD. Aplicaciones prácticas«, puede completar una serie de lecturas de interés sobre ese indicador que la mayoría ha usado, pero que esa misma mayoría sigue desconociendo en su origen y funciones.

Hoy me van a permitir que les hable de dos indicadores y «medio», y de algunos conceptos de diseño para los más interesados.

Todas las medias móviles comparten una misma característica que, desgraciadamente, es inherente a su propia esencia: un cierto retraso en relación con las señales que se generan. Los diseñadores de algoritmos han trabajado durante mucho tiempo para obtener nuevas formulaciones que, manteniendo todas las virtudes de las medias convencionales, disminuyan o maticen esa conocida desventaja.

Mulloy perseguía hacer medias más rápidas, más sensibles a los cambios y dotarlas de mayor agilidad en los giros

La primera de ellas es la denominada Media Móvil Exponencial Doble (Double Exponential Moving Average o DEMA).

Aunque, en principio por su nombre y en una primera impresión, podría parecernos que debería ser una simple aplicación de una EMA (media exponencial) sobre otra EMA, no es así en absoluto pues su fórmula es bastante más sutil.

La formula de la DEMA es:

DEMA = (2∗EMA(n)) − (EMA(EMA(n)))

donde «n» = periodo o número de elementos de la serie

Explicado, tendríamos por un lado la media exponencial (EMA) de periodo «n», multiplicada por dos; y, por otro, la media exponencial de esa misma media exponencial que, una vez obtenida, restaríamos de la primera.

Ya ven que no es tan fácil como podía parecernos en un principio por su nombre. No es una simple EMA aplicada sobre otra EMA, porque ello es lo que en diseño llamamos, simplemente, «suavizado o alisado» de la primera curva y, como efecto principal, tendería a aplanarla y suavizarla aunque, como contrapartida, también a ralentizarla y más.

Pero no es eso lo que se perseguía Mulloy, sino lo contrario: perseguía hacerla más rápida, más sensible a los cambios y dotarla de mayor agilidad en los giros sin perder sus movimientos suaves. Ello genera un tipo de media mucho más ajustada al movimiento de los precios, disminuyendo el factor «retardo».

Una vez puesta sobre el gráfico, así es como se ven ambas (EMA y DEMA), en ambos casos con un periodo de n=50:

TEMA (Media Móvil Exponencial Triple)

Si algo caracteriza a los diseñadores de herramientas matemáticas para trading es el continuo inconformismo. Jamás nos sentimos satisfechos con el último algoritmo encontrado y siempre aspiramos a mejorarlo. Seguro que Mulloy no era ninguna excepción a esa norma porque, más allá de la DEMA, desarrollo esta Media Móvil Exponencial Triple (Triple Exponential Moving Average o TEMA, en inglés).

Ahora que ya sabemos seguro que NO PUEDE SER un simple triple alisado de una EMA, porque eso la haría mucho más lenta y plana, y Mulloy trabajaba en medias fiables de respuesta más rápida, habrá que ver como consiguió mejorar el anterior diseño.

Como concepto, la TEMA es una composición de una EMA, una EMA doble y una EMA triple, que proporciona un menor retardo de tiempo que cualquiera de esos tres elementos por separado.

Convertido en fórmula matemática, tiene este aspecto:

TEMA = (3∗EMA1) − ((3∗EMA2) + EMA3)

donde:

EMA1=Media Móvil Exponencial (EMA)

EMA2=EMA de EMA1

EMA3=EMA de EMA2

lógicamente, siempre todas del mismo periodo.

Sorprendentemente esta fórmula tan original es perfectamente funcional y consigue incrementar todavía más la velocidad de respuesta de esta media sobre la propia DEMA, tal y como podemos apreciar en el siguiente gráfico:

Ahora es cuando el amable lector se pregunta: «y, todo esto, ¿para qué?» Para qué necesitamos medias que giren más rápido. ¿Acaso eso, llevado a un sistema de especulación, no nos generará más ruido, más entradas y salidas falsas y mayores costos operativos?

Si sólo pensamos en esa parte del problema: SÍ, sin ninguna duda.

Pero sólo estás pensando en estas herramientas como finalistas y en la forma tradicional, buscando sus cortes. Mientras que si piensas en ellas como partes o elementos de herramientas de segunda generación o sistemas complejos, la cosa cambia sustancialmente. Entonces pasan de ser una herramienta a una parte de algo mayor y más complejo. Una pieza más en un Lego; una rueda más en un engranaje.

Voy a ponerte dos ejemplos de esta manera de enfocarlo:

A) Imagina que necesitamos detectar el inicio de una tendencia lo más rápido que nos sea posible. Podríamos hacerlo por superación de un nivel de precio (sistema tradicional). Pero una media sería más fiable porque se basa en un conjunto de datos, y no sólo en uno concreto, que sería más fácilmente manipulable. Pero, si lo que nos interesa es detectarlo rápido, ¿no sería mejor utilizar una TEMA o una DEMA antes que una simple EMA o una SMA? Si detectarlo rápido implicase mayores beneficios (o menores pérdidas) la cosa estaría clara. Basta con que mires el gráfico para saber la respuesta, incluso para cuantificarlo.

En diseño llamamos «alisado» o «suavizado» de una curva a aplicar, por ejemplo, una media sobre otra media. Eso la aplana pero también la enlentece.

B) Podemos jugar con diferentes elementos, no sólo con su valor numérico. Por ejemplo, podríamos calcular su pendiente para detectar fuerza de la tendencia; sus giros para determinar cuando termina una tendencia; incluso usar las herramientas de desplazamiento que estudiamos en un artículo anterior para situar stops, por ejemplo.

Tuneando indicadores: MACD -> TRIX -> MACTRIX?

Vayamos un paso más allá. Supongamos que tenemos una herramienta en la que confiamos como, por ejemplo, el por todos conocido MACD.Imaginemos que sabes cómo trabaja (si no, basta con que pulses en el enlace anterior), para comprobar que está basado simplemente en la diferencia entre dos EMAs.

Ya que estamos hablando de las posibilidades que nos abren estas nuevas medias, comentarte que ya en 1980 Jack Hudson, editor de la revista «Technical Analysis of Stocks and Commodities» trabajó en ese sentido intentando mejorar el diseño del MACD original aplicando un triple alisado de las EMAs, diseñando un nuevo oscilador, alternativo al MACD original y al que llamó TRIX.

Ahora solo nos queda imaginar: ¿qué pasaría si alguien sustituyese esas EMAs originales del diseño de G. Appel, en lugar de por unas EMAs alisadas como hizo Hudson, por unas DEMAs o TEMAs de Mulloy? ¿Daría un rendimiento mejor o peor a ambos referentes anteriores?

Ni que sólo fuera por jugar, ¿podríamos llamar a este proyecto «MACDTrix«? 😛

Las herramientas mencionadas en este artículo [DEMA, TEMA y Trix] están presentes y disponibles en la mayor parte de plataformas de trading del mercado, por lo que podrán acceder a todas ellas y experimentar sin ningún problema.

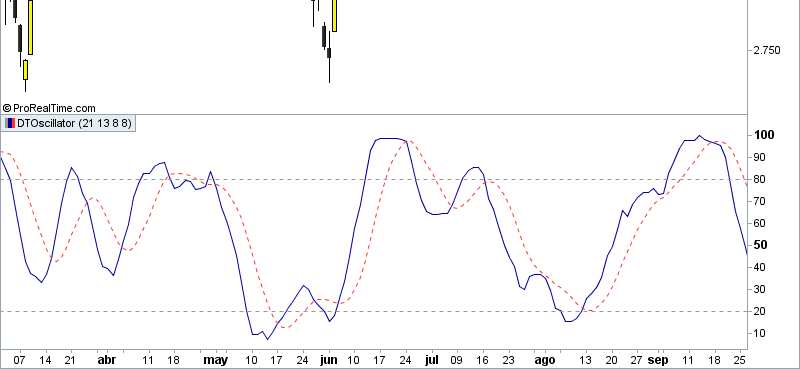

A este indicador le tengo un especial cariño, pues fue uno de los primeros que adapté a Prorealtime hace ya muchos años (sobre 2006). Cumplía entonces y sigue cumpliendo (a mi parecer) tres premisas fundamentales: su principio matemático está bien pensado, su formulación es sencilla y elegante, y resulta eficiente en el trading diario.

1) ¿Qué es el DTOscillator (o StoRSI)?

Se trata del DTOscillator (también conocido como StoRSI) que debemos al buen hacer de Robert Miner (Dynamic Traders) en su diseño original.

Robert Miner

Sin duda, se trata de una brillante idea. Se basa en aplicar el estocástico sobre el RSI de un valor, en lugar de hacerlo directamente sobre su precio. Es uno de los primeros ejemplos de las herramientas de segunda generación (2G) a las que ya me he referido y que me sirvió de inspiración en algunos de mis trabajos de diseño posteriores.

En el DTOscillator se aplica una media sobre ese valor y obtenemos una curva que llamamos SK. Al aplicar una media sobre SK, conseguimos una segunda curva retrasada que llamamos SD. Y, matemáticamente, eso es todo. Una curva cíclica y oscilante (SK) que va tomando valores entre 0 y 100 (por ello es un oscilador) y que es seguida de cerca por otra (SD) que con regularidad la corta al alza y a la baja.

Se basa en aplicar el estocástico sobre el RSI de un valor, en lugar de hacerlo directamente sobre su precio

En cuanto a la operativa, al igual que en el estocástico, los cortes de abajo a arriba de la rápida (SD) sobre la lenta (SK) en la parte baja del gráfico (más o menos, por debajo de la línea de 20) pueden ser interpretados como posibles entradas y los de abajo a arriba en partes altas (más o menos, en las proximidades de 80) pueden ser interpretados como avisos para ventas o cortos.

2) ¿Cuáles son las variables y sus mejores combinaciones?

Cuatro son los valores que podemos y debemos ajustar para obtener un trazado de curva ajustado a nuestros gustos y necesidades. El primer valor (Valor A o Periodo RSI, según la versión del indicador) es el número de barras sobre las que calculamos el RSI. El segundo valor (Valor B o Periodo Stoch) es, asimismo, el periodo temporal sobre el que aplicamos el cálculo del estocástico. Por último, deberemos ajustar también el valor del retraso de las medias SK y SD.

Esto que podría parecer extraordinariamente complejo a cualquier nuevo usuario, afortunadamente ha sido largamente probado y hay un cierto consenso general en que las mejores combinaciones de valores A / B / SK / SD son las siguientes:

A=34 / B=21 / SK=13 / SD=13

A=21 / B=13 / SK=8 / SD=8

A=13 / B=8 / SK=5 / SD=5

A=8 / B=5 / SK=5 / SD=3

En ambos casos me he preocupado especialmente para dejar abierta la posibilidad de configurar y modificar libremente estos valores, por lo que puedes experimentar con cualquiera de estas combinaciones u otras que te parezcan aun mejor.

Una vez instalado tendrás que dar color y estilo a las líneas. A mí me gusta así, pero es cuestión de gustos…

Si eres usuario de ProRealTime, esta herramienta es de descarga libre y gratuita ya sea pulsando el icono superior o en el siguiente enlace: descargar DTOscillator para PRT.

Descárgalo, cópialo en una carpeta y descomprime el zip.

Obtendrás un archivo del tipo “itf” que debes IMPORTAR de la siguiente manera:

Desde cualquier ventana de PRT pulsa sobre el botón inferior “INDICADORES”

Cuando se abra, pulsa en la pestaña INDICADORES y en el icono superior “IMPORTAR”

Me disculpo de antemano por la longitud de este post. Pero, la verdad, por razones obvias no me sé resistir. Ustedes me perdonarán.

En primer lugar, por más que yo haya diseñado algunos indicadores, quiero dejar claro de entrada que no pretendo convencer a nadie ni de su utilidad, ni mucho menos de su necesidad. Respeto y entiendo que haya otras mil formas, sistemas y herramientas de trading perfectamente válidas. Se puede hacer un trading excelente [o pésimo] con o sin indicadores. [Y hoy ni si quiera mencionaremos casos comunes de utilización inapropiada]

De todas formas hay, creo yo, algunas inexactitudes y algunas ideas comunes bastante repetidas -aunque no muy ciertas- sobre ellos. Critiquemos a los indicadores por lo que hacen o por lo que no pueden hacer, pero no por lo que algunos tópicos les atribuyan. Tópicos que repiten aquí y allá y que se consideran ciertos simplemente porque se repiten.

Critiquemos a los indicadores por lo que hacen o por lo que no pueden hacer, pero no por lo que algunos tópicos les atribuyan.

Por ejemplo, uno de los más habituales es el de considerar que como los indicadores técnicos se nutren de los datos del precio, son redundantes, inútiles y forzosamente retrasados respecto a ellos.

En primer lugar, dense ustedes cuenta que los indicadores técnicos bursátiles son una herramienta novísima y, por ello, tan interesantes para muchos, entre ellos, para mí mismo. Si los principios del análisis técnico hay que ir a buscarlos a los trabajos de Charles Dow en el 1900, los primeros indicadores técnicos realmente populares proceden de los años 70. Así de jóvenes son.

Algo que he intentado explicar en alguna ocasión es que aquello a lo que muchos traders llaman “precio”, y al que lo todo lo fían, no es realmente es un dato, sino cuatro. Si les forzase a definir “precio” seguramente acabaría muchos señalando simplemente al “cierre”. Pero, fíjense que pensando así olvidamos apertura, máximo y mínimo.

Aquello a lo que muchos traders llaman “precio”, y al que lo todo lo fían, no es realmente es un dato, sino cuatro

Me dirán que no; que trazan sus líneas por encima y por debajo de máximos y mínimos, y que consideran la amplitud de las velas y, por lo tanto, su apertura. Y todo eso está muy bien. Pero comparan máximos con otros máximos; mínimos con otros mínimos y cuerpos con otros cuerpos. Pero, ¿realmente son capaces de evaluar qué ocurre con las relaciones y evolución de esos cuatro valores vela a vela, hacia delante y hacia a tras? Eso es lo que básicamente hacen los indicadores con un buen diseño.

Pondré un ejemplo y lo haré con el RSI, que todos conocen. Todos saben que cuando se llega al 70 está sobrecomprado y cuando se alcanza el 30, sobrevendido. Sí, ¿pero en qué se basa?

Fíjense que J. Welles Wilder observó que si medía la evolución del precio a través de una serie de barras era capaz de predecir [anticipadamente] dónde probablemente cambiaría la tendencia. Y eso mediante la comparación de los movimientos individuales al alza o a la baja de los sucesivos precios de cierre. Diseñó una fórmula matemática capaz de medir este efecto y la llamó Índice de Fuerza Relativa (RSI).

John Bollinger observó que cuando se iniciaba un movimiento tendencial las barras eran mayores [o sea, la amplitud entre máximo y mínimo de cada barra aumentaba] y que paulatinamente se iban acortando, lo que implicaba también que el movimiento se agotaba. Y como eso sucedía anticipadamente a los giros de tendencia, era posible adelantarse al precio atendiendo a algunas de sus características y peculiaridades. Y diseñó sus famosas bandas en la década de los 80.

Esto que acabo de explicar de forma muy esquemática debería bastar para entender qué se persigue con el diseño de indicadores. Efectivamente no es redundar información, sino obtener de los datos existentes nueva información que sea útil para el trading. Y que, por supuesto, nos dé una ventaja sobre el mercado. Se trata de amplificar gráficamente un detalle, a veces sutil, y obtener ventaja al verlo magnificado.

En ocasiones este tipo de gráficos nos ofrece confirmaciones pero en otras muchas buscamos señales anticipadas [indicadores anticipados]. O si no, ¿cómo explican las divergencias, que anticipan movimientos sobre el indicador ANTES de que se produzcan en el precio? ¿No son avisos? ¿Acaso no se nutren de datos pasados? Pues, si es así, ¿cómo consiguen anticiparse si se nutren de datos pasados?… Q.E.D.

Lo que se persigue en el diseño de indicadores no es redundar información, sino obtener de los propios datos existentes nueva información que sea útil para el trading.

En fin, que la opción de no utilizar indicadores técnicos es perfectamente respetable. Si usted se siente más cómodo o más seguro operando sin ellos, si le fastidia que le den señales equívocas o que yerren clamorosamente en ocasiones, NO los use.

Pero piense en la de veces que el precio rompe claramente el soporte o la resistencia para volver atrás y pillarles/nos a contrapié. En el trading nada es garantía de nada.

Los indicadores son herramientas jóvenes, todo un nuevo mundo para explotar e investigar. Hay muchos, algunos mejores que otros. Pero inútiles serían si no ofrecieran una información diferente o complementaria a la del precio [cierre]; si siempre fueran retrasados y no nos permitieran tomar decisiones en ventaja. Pero hacen todo eso, aunque ninguno de ellos sea infalible.

Cuando se recurre a la máxima de Dow de que “todo está en el precio”, yo les digo que estoy [casi*] de acuerdo. No sólo admito que todo está en el precio sino que CREO QUE HAY MUCHO MÁS EN EL PRECIO DE LO QUE PODEMOS VER A PRIMERA VISTA, y eso es lo que intentamos entresacar con esos pequeños cacharritos matemáticos que son los indicadores técnicos. [El casi* de arriba es porque -para mi gusto- falta el quinto dato fundamental: el volumen].

Yo como diseñador de indicadores aspiro a descubrir DENTRO del precio más cosas de las que todos somos capaces de ver. Ese es el desafío.

Cuando se recurre a la máxima de Dow de que “todo está en el precio”, yo les digo que estoy [casi*] de acuerdo. No sólo admito que todo está en el precio sino que CREO QUE HAY MUCHO MÁS EN EL PRECIO DE LO QUE PODEMOS VER A PRIMERA VISTA

Por último, por supuesto que se nutren de datos atrasados[¡de qué otros se van a nutrir!!!], pero podemos crear fórmulas y patrones que nos den una ventaja estadística, es decir, que muestren situaciones proyectadas en el tiempo futuro estadísticamente probables. Si eso no es suficiente para alguien, que mire sólo el precio, porque trabajando sobre el futuro sólo podemos aspirar a las probabilidades.

No les pidan más de lo que pueden hacer. Son herramientas de ayuda, pero ni son infalibles ni les van a garantizar un trading 100% exitoso.

Espero que este comentario sea de utilidad para entender mejor qué hacen y para qué sirven los indicadores técnicos.

Uno tiene ya una edad y eso, a pesar de todo, tiene algunas ventajas. Reconozco que ahora soy más paciente y menos impetuoso de lo que lo era. Empiezo menos cosas, pero acabo muchas más.

Esto viene a cuento de algunos emails que me llegan de forma más o menos intermitente desde hace años. Por lo general, los usuarios [cada cual en su estilo] son muy amables y empiezan por agradecerme que ponga mis herramientas a su disposición.

Reconozco que ahora soy más paciente y menos impetuoso de lo que lo era. Empiezo menos cosas, pero acabo muchas más.

Pero también hay algunos que me comentan que acababan de empezar en el trading y “en un mes, o mes y medio” habrían probado de diseñar sistemas con tal o cual de mis indicadores sin gran éxito, o que no acaban de descubrir esa “señal o cruce mágico” que por lo visto esperaban encontrar en uno de ellos, y que les «garantice» un porcentaje de acierto cercano a la infalibilidad. A veces se muestran decepcionados, aunque está claro que la decepción sólo es proporcional a las expectativas de cada cual.

Os confieso que la gestión de este (y otros) tipo de correos es desigual y depende del día, de mi carga de trabajo y de mi estado de ánimo. A veces contesto y a veces no [mucho mejor cuando NO]. Sobre todo si vuelvo a leer la parte en que dicen que «en un mes o mes y medio» y recuerdo los AÑOS que llevo yo en la porfía.

Así que, aprovechando que hoy estoy de lo más calmado y paternal, escribiré este post y cuando reciba de nuevo ese tipo de mails, los remitiré aquí.

Pensad por un momento que soy un artesano constructor de violines o guitarras. Nadie puede pensar que por tener un violín (incluso un BUEN violín), va a conseguir al instante melodías embriagadoras, si antes no sabe algo de música.

Para eso hacen falta años de práctica y de solfeo. En «mes o mes y medio«, yo apostaría a que lo normal es que no consiga nada más que asustar y enloquecer a todo el vecindario con gruñidos y chirridos estridentes.

Nadie puede pensar que por tener un violín (incluso un BUEN violín), va a conseguir al instante melodías embriagadoras, si antes no sabe algo de música.

No creo que haya NADA en mis indicadores para que puedan considerarse ni una panacea infalible, ni un «santo grial«, ni siquiera un atajo para un trading 100% eficiente. Eso lo dejo para los cuantiosos «vendedores de milagros» que por ahí pululan.

Sólo son nuevos indicadores técnicos que, en manos de un buen trader que se los haga suyos, pueden mejorar sus resultados. Incluso, por encima de la media. Pero eso es mérito del trader, pues sabe sacar buen provecho a la herramienta.

En manos de un BUEN trader que se los haga suyos, pueden mejorar sus resultados. Pero eso es mérito del trader, que sabe sacar buen provecho a la herramienta.

Por eso se da la paradoja que la mayor parte de elogios los recibo de los traders y analistas más expertos, para sorpresa y desconcierto de muchos novatos. La razón es clara: ellos son buenos “músicos” capaces de sacarle buena música a mis instrumentos…, y a casi todos los demás.

Hace falta más de un mes o un mes y medio para saber tocar el cello así…

Hay que aprender música en lugar de cambiar constantemente de instrumento buscando uno que toque solo. Que si acaba sonando la flauta, no sea sólo por casualidad…

Como ya explicamos en el anterior artículo descriptivo sobre TITÁN 3, la descarga e instalación no representa mayor problema.

Una vez descargado desde el link que te enviaremos por solicitud a tu mail, copia el zip en una carpeta y descomprímelo. Obtendrás varios archivos del tipo “itf”, algunos que empiezan como «PS_» y que corresponden a ProScreeners [que trataremos en «Herramientas Accesorias»] y el indicador propiamente [Blai5 TITAN 3] que debes IMPORTAR de la siguiente manera:

Desde cualquier ventana de PRT pulsa sobre el botón superior “INDICADORES”

Cuando se abra, pulsa en la pestaña INDICADORES y en el icono superior “IMPORTAR”

Localiza el archivo, lo seleccionas y listo.

Inmediatamente formará parte de tus indicadores disponible como «Blai5 TITAN 3«

CONFIGURACIÓN DE TITÁN 3

Como podrás comprobar, el indicador viene completamente configurado en estructura y colores de sus líneas y de sus bandas, desde el mismo momento en que lo instales que te aparecerá ya así:

Ya que no hay nada que configurar ni modificar en cuanto a líneas y áreas de color, pasaremos los únicos detalles que pueden merecer un comentario.

Si les molesta o, simplemente, no les parece de interés disponer de los valores numéricos de las cinco líneas en el eje derecho de su gráfico [precio], basta con que desactiven las casillas de la columna «Etiqueta» y quedarán ocultas.

Verán que hay una variable rotulada como «P» [de «periodo«]. Ese valor [por defecto, P = 50] define la cantidad de velas desde la última y hacia atrás que toma TITÁN 3 para hacer sus cálculos y dibujarse sobre el gráfico. En este vídeo se puede comprobar fácilmente su funcionamiento, tanto subiendo o bajando su valor manualmente o escribiendo el número de velas a considerar.

Habrás advertido que, justo al lado de la variable «P», hay una casilla de verificación rotulada como «ALT», que sólo puede marcarse o desmarcarse. Su significado es sencillo: cuando diseñé el nuevo algoritmo para calcular TITÁN [la línea que emula la recta de RL central], encontré dos fórmulas de cálculo que ofrecían una ligera diferencia final. Sin embargo, en algunos casos concretos [de situaciones de mercado] me gustaba más el uno o el otro, porque se ajustaba mejor a los movimientos y giros. Al final pensé que tampoco importaba mucho incluir las dos fórmulas, una por defecto [casilla desactivada] y otra ALTERNATIVA [ALT], por si en alguna ocasión decidía utilizarla. [En general, te puedes olvidar de ella].

Hay una segunda casilla rotulada como «T» cuya función, cuando está activada, es presentar el valor numérico de la pendiente de TITÁN 3. La necesitaba en fase de diseño y es el cálculo presente en algunos PS complementarios. La dejé porque me acostumbré a ella y ahora hasta me parece «chula». Si te gusta o te parece interesante, la puedes dejar activada o quitarla, si no.

Yo utilizo generalmente el valor P=50 para mis intradías, pues es bastante estándar, aunque en general y para cualquier temporalidad intento ajustar la longitud de TITÁN al último tramo del movimiento del activo de forma que sus movimientos tangan un sentido dentro del canal y sus giros queden incluidos en las bandas de soporte y resistencia [S1/S2 y R1/R2]. En ejemplo del vídeo habréis podido ver como, en ese caso concreto P=83 parecía lo más correcto.

Recuerda, sin embargo, que la variable permanece en el último valor fijado. Cuando vuelva a arrancar la plataforma y TITÁN, la variable P está en el último valor que la hayan dejado. La reconfiguras y problema solucionado.

En cuanto a la utilización en temporalidades más largas (gráficos horarios, diarios, o superiores) verás que lo mejor es tender a utilizar valores de P más largos, hasta 100 o incluso más. La estructura del activo en cada momento lo define.

Blai5 Titán 3 es un indicador técnico bajo licencia CC para entorno ProRealTime v.12y posteriores, especialmente diseñado bajo los principios de gestión de datos para trading intradiario, capaz de generar automáticamente un canal operable en las últimas «N» velas, siendo esta cantidad configurable.

El indicador se entrega conjuntamente en el mismo zip con una colección de 8 ProScreeners para facilitar su uso y hacerlo más productivo.

DESCRIPCIÓN TÉCNICA

Todos aquellos que han cometido la amable imprudencia de acudir a alguna de mis contadas apariciones públicas [tradición que aspiro a mantener, por pura timidez] seguro que en alguna de ellas me han oído mencionar muy repetidamente la Regresión Lineal [RL].

Como alguno ya sabrá, la única peculiaridad de mi trabajo en el entorno de los mercados financieros se basa en aplicar a ellos los principios técnicos de la Teoría de la Información (TI), y de tratar los datos simplemente como lo que son: DATOS; despojándolos de cualquier otro aditamento o explicación más allá de la simple gestión de la información.

Por si es la primera vez que tropiezas conmigo, eso mismo que los traders tradicionales describen como tendencia o volatilidad, cuando aplicamos la Teoría de la Información [TI] se corresponderían a los conceptos de SEÑAL y RUIDO.

Y, desde el punto de vista más estrictamente estadístico, la SEÑAL entre dos velas cualesquiera distantes en un gráfico la deberíamos obtener trazando entre la primera y la última una recta de REGRESIÓN LINEAL (RL).

Así pues, en este punto, debería hacerse una enmienda formal a los ampliamente difundidos y aceptados cánones del AT.

La Regresión Lineal es una recta ideal, trayecto más probable para un conjunto dado de datos. Es decir que, a ambos lados, los valores se distribuyen de una forma matemáticamente uniforme.

Si alguien me preguntase [y si mi opinión sirviera para algo] la manera correcta de trazar una línea de tendencia, no debería ser uniendo sus más bajos mínimos, ni siquiera sus cierres. Si al tratamiento correcto de la información nos ciñésemos, no habría forma más correcta de hacerlo que con una recta RL.

Ello supondría que deberíamos atender a su inclinación para conocer la tendencia pero, al ser central, no podríamos utilizarla para poner nuestros stops, para desconsuelo de muchos tibus, [y perdonen por la irónica maldad].

Ahora que tenemos un eje de tendencia en forma de recta de regresión, los datos quedan dispuestos a ambos lados de la misma, con una separación máxima en algún punto. Esa amplitud del canal sería el componente de RUIDO que acompaña a la SEÑAL, distorsionándola, y es lo que hace el trading tan complicado. A eso nos podríamos referir también como volatilidad.

Si trabajamos partiendo de una recta de regresión lineal para mostrarnos el curso de la tendencia/señal y la amplitud media del canal de ruido, con ese diseño dispondríamos de una herramienta que teóricamente nos permitirá general automáticamente una expectativa de movimiento que, no por ser probable, deberemos entender que sea infalible; la tendencia puede cambiar o variar en cualquier momento y, de hecho lo hace continuamente.

Si al tratamiento correcto de la información nos ciñésemos, no habría forma más correcta de trazar una tendencia que con una Recta de Regresión Lineal.

Así, pues, andaba yo buscando una herramienta automática que se aproximase a una recta de regresión lineal [RL] del último tramo de cualquier activo y temporalidad y, además, estableciese la amplitud del ruido/volatilidad de aquel tramo, con la intención de visualizar buenas zonas de entrada, salida y/o giro potencial. A ese proyecto lo he llamado TITÁN y, una vez finalizado, este es su aspecto, en su versión 3:

DESCRIPCIÓN

El indicador Blai5 TITÁN 3 está compuesto por un segmento central que busca un trayecto lo más aproximado posible a la recta RL de las «N» últimas velas, al que denominamos propiamente TITÁN y cuatro [4] líneas paralelas a ella, dos superiores: R1 y R2 [resistencias 1 y 2]; y, dos inferiores: S1 y S2 [soportes 1 y 2].

Entre esas paralelas superiores e inferiores establecemos unas bandas o canales que pueden ser útiles para establecer un trading al estilo de un canal tradicional. La amplitud y separación entre líneas y bandas viene automáticamente establecida por las variaciones del ATR [Average True Range], que nos permite ajustar la amplitud de la herramienta a las variaciones en la volatilidad de cada momento por lo que, en momentos de baja volatilidad tienden a estrecharse y cuando ésta aumenta, a separarse.

INSTALACIÓN

Una vez descargado desde el link que te enviaremos por solicitud a tu mail, copia el zip en una carpeta y descomprímelo. Obtendrás varios archivos del tipo “itf”, algunos que empiezan como «PS_» y que corresponden a ProScreeners [que trataremos en «Herramientas Accesorias»] y el indicador propiamente [Blai5 TITAN 3] que debes IMPORTAR de la siguiente manera:

Desde cualquier ventana de PRT pulsa sobre el botón superior “INDICADORES”

Cuando se abra, pulsa en la pestaña INDICADORES y en el icono superior “IMPORTAR”

Localiza el archivo, lo seleccionas y listo.

Inmediatamente formará parte de tus indicadores disponible como «Blai5 TITAN 3«

CONFIGURACIÓN DE TITÁN 3

Como podrás comprobar el indicador viene completamente configurado en estructura y colores en sus líneas y bandas. Si lo deseas, puedes ocultar los valores numéricos de las líneas desmarcando las casillas correspondientes a «Etiqueta«

ADVERTENCIAS:

NO te pongas a tradear con él hasta haberlo estudiado bien y haber hecho MUCHO papertrading. Sé prudente.

Esta nueva versión 3 de TITÁN he tenido que ser rediseñada y reprogramada desde cero pues la anterior v.2 dejó de funcionar correctamente con la actualización de PRT v.11 a v.12. Así, del mismo modo que TITÁN 2 no funciona correctamente en PRT v.12, TITÁN 3 tampoco lo hace en PRT v.11, pues incorpora algunas nuevas funcionalidades de la plataforma desconocidas para las anteriores versiones.

Por otra parte, ello nos ha permitido solventar uno de los problemas anteriores y ahora TITAN 3 se actualiza y redibuja en tiempo real, cosa que antes no sucedía y había que actualizarlo forzando su redibujo cada tiempo prudencial. Ese tiempo ya pasó.

Eso nos permitirá potencialmente también diseñar ProScreeners y Sistemas sobre la herramienta.

Me complace anunciar la disponibilidad del indicador RSI Avanzado con Bandas de Volatilidad (BV) para plataforma Prorealtime en descarga libre y gratuita.

Esta herramienta está construida sobre un RSI[14] convencional pero, en este caso, en lugar de utilizar las conocidas líneas operativas situadas en los valores fijos de 70/30 para señalar zonas de sobrecompra y sobreventa, se utilizan unas bandas de volatilidad al estilo de las de Bollinger. Eso permite ajustar mejor las señales a las diferentes situaciones de mercado y de la evolución del indicador.

[Actualización 5/Oct/20]El zip incluye también un proscreener [PS] para la detección de los activos que se encuentren más allá de las bandas de volatilidad, ya sea de la superior (valores positivos [+]) ya sea de la inferior (negativos [-])

¿Cuál es su fundamento matemático?

En su formulación más habitual (que yo también he utilizado), se construye a través de calcular una media móvil larga (de 70, por defecto, aunque modificable) sobre el RSI estándar y, a partir de esa media, aplicaremos +/-una desviación estándar para dibujar así las bandas superior e inferior.

Configuración y Aspecto

Para facilitar el uso ya he dado color a algunas líneas. Una vez instalado tiene esta aspecto:

Y esta la configuración que he utilizado para darle ese aspecto:

INSTALACIÓN EN PROREALTIME

Copia el zip en una carpeta y descomprímelo.

El indicador «RSIAvanzado(BV).itf» debes IMPORTARLO de la siguiente manera:

Desde cualquier ventana de PRT pulsa sobre el botón superior “INDICADORES”

Cuando se abra, pulsa en la pestaña «INDICADORES» y en el icono superior “IMPORTAR”

Localiza el archivo, lo seleccionas y listo.

En el caso del proscreener «PS_RSIAV_BV.itf», debes IMPORTARLO del mismo modo, pero desde la ventana «Proscreeners».

Si eres usuario de ProRealTime, esta herramienta es de descarga libre y gratuita ya sea pulsando el icono superior o en el siguiente enlace: descargar RSIAvanzado(BV) para PRT + PS.

Utilizamos cookies para asegurar que damos la mejor experiencia al usuario en nuestra web. Si sigues utilizando este sitio asumiremos que estás de acuerdo.