Aunque que imagino que tendré que extenderme mínimamente en cada uno de los puntos, creo que lo más oportuno será presentar ahora todas esas reglas básicas para ir desgranandolas después una por una; aunque sin exagerar, que tampoco quiero aburrir con detalles innecesarios. Ahora mismo con rebajar las expectativas de algunos amables [aunque demasiado entusiastas] nuevos usuarios, creo que me daré por satisfecho.

Así que, queridos amigos, cuando lean por ahí las maravillas que algún nuevo usuario ha creído entrever en los cinco primeros minutos de utilización de Koncorde, envíenlo por favor a este post donde intentaré rebajar su euforia y aconsejarle una prudente utilización de la herramienta que, correctamente enfocada, seguramente no lo defraudará.

Mis principios básicos, como diseñador y autor del indicador Blai5 Koncorde son:

Koncorde es (como el resto de mis indicadores técnicos) una excelente HERRAMIENTA accesoria, NO un sistema de especulación. Como herramienta auxiliar puede (bien utilizada) optimizar cualquier sistema, mejorando sus prestaciones.

Las señales de Koncorde DEBEN LEERSE e INTERPRETARSE EN CONJUNTO, y no de una en una, ni independientemente del resto. Los movimientos del área azul NO SON más importantes que cualquiera de las otros y tienen sentido tomados en grupo.

Koncorde NI SABE, NI VE quién compra qué, sino que, por un recurso matemático, ATRIBUYEesas compras a manos fuertes o débiles. No es un dato objetivo, sino una ATRIBUCIÓN, aunque generalmente funcione bien y sus resultados sean coherentes.

Koncorde es un complemento a la ventana de precio y carece de sentido sin ella.

Como todas las herramientas basadas en la gestión de la información Koncorde debería usarse preferentemente en temporalidades medias y largas (en activos con mucho volumen, puede bajarse la temporalidad), en activos con un volumen medio importante (muy líquidos) y con precio por encima de la unidad (no centimeros). Eso le da la posibilidad de manejar bloques de información significativos y así sus resultados son más fiables.

Esta es una de esas entradas que he estado resistiéndome a escribir durante años porque, según cómo lo explique, puede causar un cierto desasosiego entre algunos traders. Pero es la realidad diaria.

Por mi actividad migrando mis herramientas entre plataformas desde hace años me he encontrado con todo lo que ahora explicaré, y no creo que hayan sido muchos más los que hayan compartido estas experiencias así que, tampoco he encontrado quien las haya detallado antes.

Migrar herramientas es un trabajo bastante más delicado y complejo de lo que pudiera parecer en principio

Partiré de un caso, que no siendo muy habitual, tampoco es único. Así que, ni que sólo sea para evitar tener que volver a explicar todo esto con detalle cada vez que alguien me lo pregunte, valga el tiempo dedicado a redactar esta entrada.

Además, me servirá para explicar un poco mejor qué hace concretamente un indicador. Y podrán entender [espero] por qué, a veces, los desarrollos de una misma herramienta en diferentes plataformas puede ser una pequeña (o gran) tortura [cosa a la que cada vez me resisto con mayor fuerza].

Migremos, ya que podemos

Muchos usuarios, por la razón que sea, deciden migrar de plataforma. Si es usuario de alguna de mis herramientas y está disponible en el nuevo entorno, puede solicitarme la nueva versión correspondiente. Si es el caso, se la remitiré, empezará a usar el indicador en su nueva plataforma de la misma forma que antes y [generalmente] aquí acaba el relato.

Pero, en algunos casos, el tema se complica. Algunos usuarios especialmente meticulosos, empiezan a comparar curvas y valores entre ambas plataformas [cosa que seguramente no han hecho ni harán con cualquier otro de los indicadores disponibles] y, en algunas ocasiones comprueban (oh sorpresa!) que algunos valores numéricos del indicador en ambas plataformas NO siempre son exactamente iguales. ¿Qué está pasando?

¿Quién será el culpable?

Aquí entra en juego la variabilidad en la personalidad humana, pero tomaré un caso medio para que nadie se ofenda ni se sienta aludido.

Imagino que la primera idea que vendrá a la mente de la mayoría es que ESA nueva versión del indicador NO está correctamente programada o contiene errores. Quizás haya quien piense que tampoco lo está la anterior. O que no lo ha estado nunca ninguna.

Realmente yo nunca he visto un caso tan grosero que llegue a alterar el trazado de las curvas [se trabaja mucho para que eso no pase] pero, y fíjense en lo que les voy a decir: ni siquiera descarto que eso pueda pasar en algún caso puntual.

«Pero, ¿y cómo lo admite con tal desparpajo!?», pensarán los que ya me han condenado antes de iniciar la simple exposición. Pues porque podría llegar a ser así y si tiene la paciencia de seguirme un poco más lo entenderá. Ahora viene lo interesante.

¿Cómo funciona la relación entre indicadores y plataformas?

De este efecto antes explicado [problemas de concordancia exacta] me di cuenta ya en mis primeras migraciones de herramientas y, a la postre siempre acaba siendo uno de mis peores dolores de cabeza. De hecho que el 99,99% de los usuarios nunca se percaten o lo aprecien jamás es motivo de un cierto orgullo. De hecho la mayoría supongo que tendrá primera [inquietante] noticia aquí.

Así que como me di cuenta (como afectado) de este tema hace tiempo y tuve que investigar a qué era debido, paso a detallarlo cosa que, dicho sea de paso, tampoco conozco que nadie haya hecho antes, lo que en su día me habría ahorrado MUCHO trabajo y pesquisas, y fue un problema añadido. [Igual alguien alguna vez me lo agradezca].

Lo primero que necesitamos hacer es dividir el proceso en bloques para poder asignar la responsabilidad a cada posible parte.

Empecemos por el indicador, principal sospechoso. ¿Qué es y qué hace un indicador? Básicamente un indicador (todos ellos) es un algoritmo compuesto de una o varias fórmulas matemáticas que toman una serie de datos, los procesa y entrega uno o más resultados de esa operación.

¿Cuál es el papel de la plataforma? Pues, en toda su complejidad, básicamente dos:

Ofrece los datos de entrada; y

Gestiona las salidas generalmente en forma de representación gráfica

Así, en un esquema básico de proceso, a la plataforma le corresponde la «entrada» y la «salida» , mientras que al indicador le corresponde el «proceso» de los datos.

¿De dónde vienen las diferencias?

Una vez constatadas que en un determinado mismo gráfico entre dos plataformas de trading existían diferencias (generalmente pequeñas) en los valores de salida, cabía descubrir qué pasaba, dónde y, a ser posible, cómo solucionarlo/minimizarlo.

Como siempre en estos casos se trabaja por eliminación, aislando cada elemento participante. Así lo hicimos empezando por el propio indicador. ¿Había alguna diferencia entre los algoritmos que justificase esas diferencias? La respuesta fue que no. El algoritmo (la fórmula) era EXACTAMENTE la misma en todos los casos y calculada de la misma forma y en el mismo correcto orden.

El indicador toma una serie datos de la plataforma, opera con ellos y entrega los resultados de nuevo a la plataforma, que acaba convirtiéndolos en un gráfico.

Así había que prestar atención ahora a las plataformas y examinarlas dento de nuestras limitadas posibilidades pues los fabricantes, como es natural, no se prestaban a dar mucha información técnica.

Como en muchas de mis herramientas el valor «volumen» está incorporado, empezamos por ahí y como, por fortuna, podemos visualizar ese valor individualmente simplemente desplegándolo separadamente en una ventana del gráfico, la sorpresa fue considerable.

En la mayor parte de los casos donde observamos diferencias en los valores del indicador era porque había variaciones entre los valores de los volúmenes. Recuerdo que estamos hablando de mismos períodos de mismos activos. ¿Por qué no coincidían exactamente? ¿Cuál volumen era el correcto?

Bienvenidos al laberinto de los datos

Comunicamos (amablemente) estas diferencias a algunas plataformas, y les consultamos a qué podían ser debidas. De entrada, y como era previsible, todas afirmaron sin dudar que SUS datos eran los correctos, que obtenían de tal o cual fuente de datos totalmente fiable y certificada. Y, ¿saben qué? TODOS decían la verdad.

Entonces, ¿qué pasaba? Pues, después de no pocas pesquisas y esfuerzos entre un laberinto de suministradoras primeras de datos, fuentes oficiales y mercados, resultó que NO EXISTÍA [y no tengo noticia que eso haya cambiado] un sistema internacional estándar de contabilizar el volumen negociado.

Eso significa que, según unos u otros, volúmenes negociados fuera de mercado, o en operaciones realizadas en aperturas o cierres, se contabilizan en un bloque temporal u otro, total o parcialmente, sin acabar de aclarar muy bien quién hacía qué y cómo. [Por no hablar de mercado paralelos, creadores de mercado, dark pools y otras lindezas].

Así que tuvimos que acostumbrarnos a vivir sabiendo que, al menos en uno de los datos que manejaba el algoritmo, había variaciones entre los datos suministrados según el tipo activo, de derivado, el suministrador de datos de cada plataforma y un montón de variables más completamente imposibles de prever. [Puedes hacer clic en lo gráficos para observarlos en detalle]

La buena noticia es que, después de [como pueden comprobar] estudiarlo MUY detenidamente, llegamos a la conclusión que, por mucho que haya diferencias al contabilizar algunas variables concretas, si ese MÉTODO era constante para cada plataforma concreta NO AFECTABA para nada la coherencia de la herramienta.

Se observarían diferencias en los valores del indicador porque existían diferencias en la serie de datos a procesar. En general eran diferencias porcentualmente pequeñas y difícilmente apreciables sobre el trazado de la curva.

En el fondo, que determinadas operaciones se contabilicen ahora o más tarde, si siempre se hace del mismo modo, no afecta en absoluto el resultado final, por más que pueda modificar puntualmente los valores.

Otro de los «descubrimientos» que obtuvimos del análisis del problema comparando una buena cantidad de plataformas fue que, en general, la calidad de los datos ofrecidos era directamente proporcional a su precio de suscripción, cosa que tampoco debería sorprender a nadie.

Pero, con el dato «precio» no hay nunca duda ¿O sí?

«Pero, al menos», -me dirá el amable y paciente lector- «sabemos que los datos de precio serán siempre correctos e idénticos en todas las plataformas». Y yo les responderé que sí, que CASI SIEMPRE eso es así.

Haz clic para aumentar

Debería explicarles en este punto que las plataformas de trading son, en esencia, bases de datos gráficas. Contratan un servicio externo que les suministra los datos del mercado en tiempo real [que almacenan en su base de datos] y se los hace llegar por conexión telemática.

Pero esas conexiones pueden ser de mejor o peor calidad, tanto en velocidad como en fiabilidad. Pero, incluso las de más alta calidad, no están exentas de pequeños errores de transmisión. Los más groseros son detectados y corregidos (manualmente) de la base de datos de cada plataforma, pero cuando son pequeños o afectan sólo detalles concretos pueden pasar desapercibidos.

Un Futuro DAX en 30 minutos graficado en dos diferentes plataformas

Estos gráficos sólo son pequeñas muestras (convenientemente lejanas) de algunas diferencias entre plataformas en los datos de entrada. Podrían parecer intrascendentes (lo serían en el 99,99% de los casos) pero en indicador cuyo algoritmo contemplase esos detalles generaría problemas de concordancia exacta.

O, incluso, desplazando una vela de hora… [al fin i al cabo, es sólo un bit de error]

Aprovecho para comentar que, si en alguna ocasión detectan algún error en algún gráfico, sea grande o pequeño, si lo comunican a su plataforma se lo agradecerán mucho, porque así lo podrán corregir manualmente.

Así que llegamos a una primera conclusión: aunque el sospechoso probable parecía ser el indicador, todos los indicios apuntan a que el principal causante de las diferencias finales, son los datos [presuntos inocentes]. Y, lógicamente, si los datos son distintos, también lo serán los valores resultantes una vez procesados.

Si quieren que les haga una confesión, ocuparme y preocuparme por la CALIDAD de los datos ofrecidos por determinadas plataformas ha sido una de las razones por las que he ido abandonando el desarrollo en algunas de ellas que, por más que sean populares, tienen [en mi modesta opinión] muy descuidada la calidad de los datos que ofrecen a sus usuarios. Así que me pregunté «¿para qué esforzarme en mantener unas buenas herramientas si los usuarios trabajan en un entorno de datos de mala calidad?»

¿Te has preguntado nunca si vale la pena trabajar con una plataforma que te ofrezca datos inexactos o descuidados, por popular (o barata/gratis) que sea?

Si los datos de la serie de origen son distintos, una vez procesados, también lo serán los resultados

Sofisticando el error

Permítanme que acabe ya con un último apunte, que les aseguro que dejar el tema sólo en esta entrada no hace justicia a la cantidad de horas que, durante años, le he tenido que dedicar a este complejo tema.

Después de entender y asumir la primera parte de esta exposición [asumirla porque está TOTALMENTE FUERA de mis posibilidades evitarla o solucionarla] me encontré con una segunda «patología» .

En este caso, miraba y remiraba y no detectaba variaciones en los datos que justificasen unas pequeñas (pequeñísimas, generalmente) variaciones permanentes en los resultados. De hecho, propiamente deberíamos hablar de mínimas desviaciones.

Así que había que volver a investigar de dónde venían. Como he explicado en alguna otra parte, mis herramientas son lo que conoce habitualmente como «de 2ª generación» , o sea, que incorporan como elementos herramientas de 1ª generación, en nuestro caso, indicadores anteriores.

Por otro lado, muchos de esos indicadores clásicos [ RSI, Momentum, Medias, MACD, Escocásticos, etc.] la mayoría de plataformas los tienen integrados en forma de funciones predefinidas [built-in, que diríamos en argot].

Sus formulaciones son conocidas, pero no es fácil acceder a comprobar cómo están programadas en cada plataforma. Y, una vez más después de bastante trabajo y elucubraciones, acabamos detectando que había en ocasiones diferencias en la forma de cálculo de algunas de estas funciones/indicadores.

Pequeños matices, como utilizar un tipo de alisado en lugar de otro, un tipo media específica u otra más avanzada. Detalles que me llevaron, por ejemplo, a darme cuenta que el uso y elección de las medias utilizadas en cada parte de un algoritmo podía modificar sutilmente el resultado [para mejorarlo o para empeorarlo]. Por eso les he estado mostrando parte de ese trabajo recopilado en mis entradas sobre medias móviles en este mismo blog.

Sé que es la nuestra es una especialidad MUY peculiar, donde encontramos traders que programan y programadores metidos en temas de trading, pero no muchos programadores que sean, a la vez, traders [y viceversa].

Lo explico porque todos los programadores nos hemos encontrado en algunos casos y lenguajes que no sólo importa el qué, sino el cómo y en qué orden. En algunos casos [pocos, es cierto] algunas funciones estaban bien programadas, aunque con algún detalle incorrecto. Para explicarlo gráficamente, la imagen siguiente es propiamente la de un sandwich sólo que con algún «detalle» incorrecto.

Y así queda básicamente explicado por qué en la mayor parte de los casos en que se observen diferencias entre dos indicadores idénticos [míos o de quien sean] en dos diferentes plataformas, por favor no saquen conclusiones precipitadas.

Y, la moraleja de todo esto, es que:

no siempre hay que disparar sistemáticamente sobre el pianista si algo no suena bien. Puede que el piano o la partitura tengan algo que ver.

explicar todo esto por mail era muy complicado y difícil cada vez que alguien me lo consultaba, así que queda desarrollado para todos ellos de ahora en adelante.

Espero que alguien haya llegado hasta el final y que le haya resultado útil e instructivo para conocer mejor algunos aspectos poco conocidos del trading, las plataformas y los indicadores.

Hoy, me apetece hacer un pequeño homenaje a Gerald Appel, diseñador del conocido MACD (Moving Average Convergence Divergence). ¿Conocido? ¿Sí? ¿Seguro?

Con el MACD siempre me pasa lo mismo. Cuando explico sus fundamentos técnicos, quienes me escuchan tienden a llevarse una pequeña decepción. «Pero, ¿sólo es eso?», me parece a veces leer en sus caras, con un punto de decepción. Lo cierto es que sí, que su motor matemático (su algoritmo) es de lo más simple, como te explico en este vídeo (entre los minutos 21 y 26):

Lo traigo hoy a colación porque llevamos algunas entradas hablando de medias y el MACD, en el fondo, no es más que una aplicación gráfica de la diferencia entre dos medias exponenciales (EMA) junto con una tercera, media exponencial de esa diferencia, que es la llamada Señal (Signal).

Representar gráficamente la separación de dos medias en forma de indicador y separadamente del precio, según los típicos detractores de estas herramientas, debería ser algo inútil por no aportar nada nuevo. Pero la verdad es que la idea de Appel abrió un mundo de posibilidades más allá de las simples medias en las que se basaba desde el principio.

Como no hay por qué intentar mejorar lo que ya está bien ni replicar el trabajo de otros, he recopilado para vosotros algunos artículos que me parecen de interés sobre este popular indicador, desde su mismo concepto hasta algún documento más sofisticado, empezando por la entrada en español de la mismísima Wikipedia para el MACD.

Un artículo, creo que muy bien explicado y para todos los públicos, sobre las características básicas de este indicador y cómo operarlo lo encontramos en la entrada Cómo usar y configurar el indicador MACD en la web Faro Bursátil de nuestro amigo y colaborador Alberto Aguilera.

Uno de los artículos más completos y detallados que he encontrado es el que redactó Zaratustra en su blog “El Ahorrador Compulsivo” y que tituló Indicadores técnicos – El MACD. No se queda en lo que el MACD es y aporta sino que, partiendo de lo que es intenta ir más allá. Un artículo, a mi juicio, excelente.

No siempre las modificaciones sustanciales vienen de la mano de la sofisticación de los algoritmos sino que, en ocasiones, cambiar la forma de visualización es suficiente. Es el caso que vemos en este artículo titulado MACD y MACDH, donde se habla de ese interesante modo alternativo de visualización desde Invertirenbolsa.info.

Por último este artículo en Rankia de Ivan González Varela titulado «Descubriendo el indicador MACD. Aplicaciones prácticas«, puede completar una serie de lecturas de interés sobre ese indicador que la mayoría ha usado, pero que esa misma mayoría sigue desconociendo en su origen y funciones.

Hoy me van a permitir que les hable de dos indicadores y «medio», y de algunos conceptos de diseño para los más interesados.

Todas las medias móviles comparten una misma característica que, desgraciadamente, es inherente a su propia esencia: un cierto retraso en relación con las señales que se generan. Los diseñadores de algoritmos han trabajado durante mucho tiempo para obtener nuevas formulaciones que, manteniendo todas las virtudes de las medias convencionales, disminuyan o maticen esa conocida desventaja.

Mulloy perseguía hacer medias más rápidas, más sensibles a los cambios y dotarlas de mayor agilidad en los giros

La primera de ellas es la denominada Media Móvil Exponencial Doble (Double Exponential Moving Average o DEMA).

Aunque, en principio por su nombre y en una primera impresión, podría parecernos que debería ser una simple aplicación de una EMA (media exponencial) sobre otra EMA, no es así en absoluto pues su fórmula es bastante más sutil.

La formula de la DEMA es:

DEMA = (2∗EMA(n)) − (EMA(EMA(n)))

donde «n» = periodo o número de elementos de la serie

Explicado, tendríamos por un lado la media exponencial (EMA) de periodo «n», multiplicada por dos; y, por otro, la media exponencial de esa misma media exponencial que, una vez obtenida, restaríamos de la primera.

Ya ven que no es tan fácil como podía parecernos en un principio por su nombre. No es una simple EMA aplicada sobre otra EMA, porque ello es lo que en diseño llamamos, simplemente, «suavizado o alisado» de la primera curva y, como efecto principal, tendería a aplanarla y suavizarla aunque, como contrapartida, también a ralentizarla y más.

Pero no es eso lo que se perseguía Mulloy, sino lo contrario: perseguía hacerla más rápida, más sensible a los cambios y dotarla de mayor agilidad en los giros sin perder sus movimientos suaves. Ello genera un tipo de media mucho más ajustada al movimiento de los precios, disminuyendo el factor «retardo».

Una vez puesta sobre el gráfico, así es como se ven ambas (EMA y DEMA), en ambos casos con un periodo de n=50:

TEMA (Media Móvil Exponencial Triple)

Si algo caracteriza a los diseñadores de herramientas matemáticas para trading es el continuo inconformismo. Jamás nos sentimos satisfechos con el último algoritmo encontrado y siempre aspiramos a mejorarlo. Seguro que Mulloy no era ninguna excepción a esa norma porque, más allá de la DEMA, desarrollo esta Media Móvil Exponencial Triple (Triple Exponential Moving Average o TEMA, en inglés).

Ahora que ya sabemos seguro que NO PUEDE SER un simple triple alisado de una EMA, porque eso la haría mucho más lenta y plana, y Mulloy trabajaba en medias fiables de respuesta más rápida, habrá que ver como consiguió mejorar el anterior diseño.

Como concepto, la TEMA es una composición de una EMA, una EMA doble y una EMA triple, que proporciona un menor retardo de tiempo que cualquiera de esos tres elementos por separado.

Convertido en fórmula matemática, tiene este aspecto:

TEMA = (3∗EMA1) − ((3∗EMA2) + EMA3)

donde:

EMA1=Media Móvil Exponencial (EMA)

EMA2=EMA de EMA1

EMA3=EMA de EMA2

lógicamente, siempre todas del mismo periodo.

Sorprendentemente esta fórmula tan original es perfectamente funcional y consigue incrementar todavía más la velocidad de respuesta de esta media sobre la propia DEMA, tal y como podemos apreciar en el siguiente gráfico:

Ahora es cuando el amable lector se pregunta: «y, todo esto, ¿para qué?» Para qué necesitamos medias que giren más rápido. ¿Acaso eso, llevado a un sistema de especulación, no nos generará más ruido, más entradas y salidas falsas y mayores costos operativos?

Si sólo pensamos en esa parte del problema: SÍ, sin ninguna duda.

Pero sólo estás pensando en estas herramientas como finalistas y en la forma tradicional, buscando sus cortes. Mientras que si piensas en ellas como partes o elementos de herramientas de segunda generación o sistemas complejos, la cosa cambia sustancialmente. Entonces pasan de ser una herramienta a una parte de algo mayor y más complejo. Una pieza más en un Lego; una rueda más en un engranaje.

Voy a ponerte dos ejemplos de esta manera de enfocarlo:

A) Imagina que necesitamos detectar el inicio de una tendencia lo más rápido que nos sea posible. Podríamos hacerlo por superación de un nivel de precio (sistema tradicional). Pero una media sería más fiable porque se basa en un conjunto de datos, y no sólo en uno concreto, que sería más fácilmente manipulable. Pero, si lo que nos interesa es detectarlo rápido, ¿no sería mejor utilizar una TEMA o una DEMA antes que una simple EMA o una SMA? Si detectarlo rápido implicase mayores beneficios (o menores pérdidas) la cosa estaría clara. Basta con que mires el gráfico para saber la respuesta, incluso para cuantificarlo.

En diseño llamamos «alisado» o «suavizado» de una curva a aplicar, por ejemplo, una media sobre otra media. Eso la aplana pero también la enlentece.

B) Podemos jugar con diferentes elementos, no sólo con su valor numérico. Por ejemplo, podríamos calcular su pendiente para detectar fuerza de la tendencia; sus giros para determinar cuando termina una tendencia; incluso usar las herramientas de desplazamiento que estudiamos en un artículo anterior para situar stops, por ejemplo.

Tuneando indicadores: MACD -> TRIX -> MACTRIX?

Vayamos un paso más allá. Supongamos que tenemos una herramienta en la que confiamos como, por ejemplo, el por todos conocido MACD.Imaginemos que sabes cómo trabaja (si no, basta con que pulses en el enlace anterior), para comprobar que está basado simplemente en la diferencia entre dos EMAs.

Ya que estamos hablando de las posibilidades que nos abren estas nuevas medias, comentarte que ya en 1980 Jack Hudson, editor de la revista «Technical Analysis of Stocks and Commodities» trabajó en ese sentido intentando mejorar el diseño del MACD original aplicando un triple alisado de las EMAs, diseñando un nuevo oscilador, alternativo al MACD original y al que llamó TRIX.

Ahora solo nos queda imaginar: ¿qué pasaría si alguien sustituyese esas EMAs originales del diseño de G. Appel, en lugar de por unas EMAs alisadas como hizo Hudson, por unas DEMAs o TEMAs de Mulloy? ¿Daría un rendimiento mejor o peor a ambos referentes anteriores?

Ni que sólo fuera por jugar, ¿podríamos llamar a este proyecto «MACDTrix«? 😛

Las herramientas mencionadas en este artículo [DEMA, TEMA y Trix] están presentes y disponibles en la mayor parte de plataformas de trading del mercado, por lo que podrán acceder a todas ellas y experimentar sin ningún problema.

Este estudio lo realicé y publiqué originalmente entre junio y julio de 2010. Mantengo los gráficos originales y sólo he modificado unos pocos detalles del texto, para facilitar su lectura a día de hoy. Lo recupero porque, 15 años después, pienso que puede seguir teniendo interés.

Voy a intentar hacer un par de reflexiones sobre las aparentemente modestas medias y algunos de sus interesantes derivados. Y, para empezar, les plantearé algunas cuestiones.

Imaginen que nos proponemos diseñar el sistema de especulación más simple posible, basado sólo en una media y el precio. Compramos cuando la vela cierra sobre la media y vendemos cuando cierre por debajo; y lo aplicamos al MIBEX en temporalidad diaria.

La primera pregunta que se plantea es:

1.- si hubiéramos aplicado este simplísimo método en periodicidad diaria desde el 1 de enero de 2007 hasta junio de 2010, ¿habríamos ganado dinero?

Puestos a preguntarse, sigo preguntando:

2.- ¿Con qué tipo de media piensan que ganaríamos más dinero, con una media corta (digamos de 20 periodos o menos, que se mueve más rápido) o con una media larga (más lenta y con menos entradas)?

Y, como no hay dos sin tres, inquiero por último:

3.- ¿mejor una media común o una exponencial? Si hay diferencias, ¿cree que serán grandes o pequeñas?

Intentaremos responder a todas estas preguntas, aunque sólo sea para aclarar conceptos y romper algún que otro mito o tópico.

Por mucho que de vez en cuando tenga la arrogancia de poner en código alguna idea que me parece nueva, no por ello olvido que lo simple también merece estudio y comprobación. Hay veces que lo obvio –por obvio– pasa ante nosotros casi desapercibido.

JUGANDO CON LAS MEDIAS

Así que un día, no hace mucho, empecé a jugar de nuevo con las medias, como si las descubriese por primera vez. Preguntas simples y comprobaciones no menos simples. Casi una vuelta a los orígenes; a lo esencial.

Mi primera duda era tremendamente básica: un sistema con una sola media, con compra cuando se cerrase por encima de la misma y venta cuando de cerrase por debajo, ¿hubiese sido rentable en los últimos años? Y, en caso afirmativo, ¿hasta qué punto? ¿Realmente los resultados de un sistema así son mucho peores que los de sistemas mucho más complejos en diseño y ejecución? ¿Compensa la complejidad?

Y rápidamente otras preguntas vinieron a sumarse a las primeras: ¿Qué hubiese sido mejor, utilizar una media corta o larga? ¿Simple [SMA] o exponencial [EMA]?

Aprovechando la facilidad que Prorealtime ofrece para crear sistemas muy rápidamente y con muy escaso código, decidí hacer la comprobación, tomando como activo el MIBEX desde el 1/1/2007 hasta junio de 2010 y con periodicidad diaria.

Diseñé un sistema simplísimo dependiente de la posición del cierre sobre una media tal como el explicado y, como única sofisticación, hice el valor de la media variable para buscar una optimización automática de la periodicidad. Una vez hecho este primer sistema automático, lo dupliqué únicamente cambiando el tipo de media, que pasó de simple (SMA) a exponencial (EMA).

Lancé ambos sobre el gráfico y he aquí los resultados que ofrecieron las variantes optimizadas de ambos sistemas:

Fijémonos ahora en algunos detalles. El inferior de ambos sistemas y gráficos de liquidez [verde/rojo] es el basado en la media simple, pudiendo tomar valores entre 20 y 100 [con salto de 2 en 2] para la media. La periodicidad que dio unos mejores resultados fue la de período P=90. Este sistema habría ganado más de 7.200puntos si hubiese funcionado ininterrumpidamente desde principio de 2007 hasta junio de 2010.

Por su parte, idéntico sistema, tan sólo modificando el tipo de media y usando una media exponencial en lugar de la simple, nos da unos resultados de optimización distintos, pues en este caso el sistema automático [también entre los valores 20 y 100] nos dice que la mejor media exponencial en ese mismo periodo y para este activo y temporalidad, fue la de valor P=70, que nos habría hecho ganar casi 8.300 puntos.

Comprobado que valores superiores a 100 no mejoraban los resultados, ya podemos responder a la primera pregunta: un sistema simple de media, aplicado con disciplina habría sido ganador si hubiésemos acertado con la media adecuada.

La primera buena noticia es que, en este experimento, de los 40 posibles valores de medias testeados [todos los valores pares entre 20 y 100] sólo 9 valores en la media simple y 3 en la exponencial no acabaron en positivo.

Voy a pedir a mis amables lectores que contengan un poco las ansias de sacar conclusiones ya, porque no hay ninguna necesidad de ello todavía. Simplemente, dejen que les muestre algunas cosas curiosas (o que, al menos a mí me lo parecen) que he estado observando en el trabajo con las medias y su aplicación a los sistemas.

Sólo les pido que miren con mentalidad abierta, sin ideas preconcebidas y, si fuera necesario, olvidando lo aprendido. Eso en el fondo es el «desaprendizaje«: la capacidad de poner en cuestión lo que ya sabemos para volver a estudiarlo y ver hasta qué punto sigue siendo válido o necesita revisión.

De los 40 posibles valores de medias testeados, sólo 9 en la media simple y 3 en la exponencial no acabaron en positivo

Hoy apenas les voy a mostrar una tabla y les voy a pedir que se fijen en algunos detalles. No saquen conclusiones todavía. No es necesario. Sólo observen con mente abierta; las conclusiones, ya las obtendremos en su momento.

INFORMES DE OPTIMIZACIÓN

Esta tabla es la denominada «Informe de Optimización» y en ella podemos observar de manera ordenada algunos datos correspondientes a todas las medias utilizadas en un sistema con media variable.

Como las cabeceras quedan algo recortadas, detallo que la primera columna corresponde al BENEFICIO NETO (en puntos o euros, que en este ejercicio, lo mismo da) y el listado está ordenado según ese resultado. En el otro extremo, en la última columna de la derecha y bajo la letra P, encontramos la periodicidad correspondiente a cada una de las medias simples utilizadas en esta experiencia (todas las medias simples de valor par entre 20 y 100). He marcado con un asterisco [*] de color azul las medias más lentas [90-100] y con uno rojo las más rápidas [20-30]. Interesante comprobar tanto su posición en la tabla como las pequeñas irregularidades que las sitúan más arriba o más abajo.

La segunda columna, corresponde al RETORNO DE CAPITAL EN %, que ya ven que en el mejor de los supuestos es de un 72,31%. Sólo como aproximación, dividido entre los tres años y medio de este ejemplo, vendría a suponer sobre un 20,6% anual, aproximadamente. No saco conclusiones, sólo lo constato.

La tercera columna corresponde al MÁXIMO DRAW DOWN [DD], que corresponde a la máxima racha de pérdidas consecutivas acumuladas en toda la serie de datos estudiados. He recuadrado en la columna los tres menores [=mejores, en azul] y las tres mayores [=peores, en rojo]. Curiosa la disposición de las mismas.

Además, observamos que la idea (preconcebida) que las medias rápidas, al girar más rápido, generan menores DD, parece (a la vista de la tabla) equivocada. Los menores DD corresponden [aunque no de manera exacta] a medias LARGAS y los mayores DD están en la zona de las medias cortas o rápidas.

La columna ORDENES simplemente contabiliza el número de órdenes operativas lanzadas al mercado, cuyo costo en comisiones (slippage) ya ha sido descontado de los beneficios de la primera columna.

Por último, considero también muy interesante -por lo que de revelador resulta- la quinta columna, con encabezado % OPERACIONES GANADORAS. Contra lo que podría parecer más lógico, un sistema de este estilo (fuertemente tendencial) tiene un bajo % de operaciones ganadoras.

En el mejor de los casos, un 43,48%, lo que representa que MENOS DE LA MITAD de las operaciones acaban siendo ganadoras. Y, a pesar de ello, en el mejor de los casos obtiene un rendimiento en tres años de más del 70%.

De hecho, nuevamente llama la atención que algunas de las medias con el peor porcentaje de aciertos están en el lado de los beneficios, aunque escasos.

LAS EMA CONTRAATACAN

La siguiente tabla numérica correspondiente al Informe de Optimización del sistema (idéntico al primero) pero basado en Medias Exponenciales (EMA), de periodos entre 20 y 100, aplicadas sobre el MIBEX desde enero de 2007 hasta el 14 de junio de 2010.

Aunque visionar las tablas es siempre difícil y engorroso, a veces nos ofrecen la posibilidad de comparar detalles. En esta, también ordenada por BENEFICIOS de mayor a menor, he marcado prácticamente los mismos items que en la anterior.

Resulta curioso constatar como, en el caso de la EMA, mientras los resultados de las medias más cortas o rápidas [20-28] se concentran en la parte inferior [=peores, nuevamente, incluso de forma más acusada], los de las medias más largas o lentas ahora se distribuyen más uniformemente.

Por último, aparentemente curioso resulta que, con mayores beneficios en idéntico período, activo y temporalidad, el % de Operaciones Ganadoras sea algo inferior en las EMA, aunque más homogéneo. Su distribución en la tabla es muy semejante, no coincidiendo forzosamente el peor %OG con menor beneficio.

En el caso de la EMA, mientras los resultados de las medias más rápidas [20-28] se concentran en la parte inferior [=peores], los de las medias más largas o lentas se distribuyen ahora más uniformemente.

También hay algunas diferencias en la disposición de los mejores y peores Draw Down , que si bien es cierto que no coinciden en la parte superior con los mejores rendimientos, si que coinciden plenamente con los peores [medias más rápidas].

COMPARANDO: SMA CONTRA EMA

Si les apetece, les avanzo algunos datos de la comparación de estos dos simplísimos sistemas. El BENEFICIO MEDIO obtenido con los 40 sistemas basados en la media simple [periodos 20-100] se situa en 2.522 puntos [tras sumarlos todos y dividirlos por el número de sistemas estudiados]. Por su parte, el BENEFICIO MEDIO de los sistemas basados en EMA fue de 4.195 puntos; lo que equivale a 1,66 veces más. ¿A que no parece tanto a simple vista?

Por otro lado, el DD MEDIO [peores series de pérdidas] de los 40 sistemas basados en la media simple fue de 4.327 puntos, mientras que los 40 sistemas basados en EMA tuvieron un DD MEDIO de 3.894 puntos; más de 430 puntos de diferencia de DD en favor de los sistemas basados en medias exponenciales.

El beneficio medio de los sistemas basados en EMA fue de 4.195 puntos; lo que equivale a 1,66 veces más que sus homólogos basados en SMA.

Vistas las tablas, nos queda hacer un tratamiento de los datos en forma de gráficos que nos ayuden a descubrir algún detalle más de cómo se mueven realmente esos datos numéricos.

Como he comentado en alguna ocasión, el objetivo de todo este ejercicio es practicar la técnica del “desaprendizaje” de la que hablé más detenidamente en otro artículo, y que me parece [como metodología] especialmente aplicable al campo del trading.

En una realidad sometida a cambios constantes por parte de un número no conocido de variables, la opción de tener una mente abierta capaz de replantearse constantemente cualquier realidad relativa es la base de la supervivencia, en este caso, económica.

RENDIMIENTO DE LOS SISTEMAS DE MEDIAS

En esta parte me voy a ceñir a mostrar algunos gráficos obtenidos a partir de los resultados de las anteriores tablas. La representación gráfica es, como es natural, mucho más fácil de analizar visualmente. Me abstengo todavía de hacer comentarios o de extraer conclusiones.

En primer lugar, así podemos contemplar, la comparación en la curva de BENEFICIOS entre el sistema basado en una media simple [en azul] y el que utilizaba la exponencial [EMA, en rojo] al cambiar su periodicidad, en dos formas de visualización.

Hagamos ahora otro ejercicio gráfico comparando los DD [máxima serie de pérdidas consecutivas] en ambos sistemas, idénticos pero diferenciados únicamente por el tipo de media utilizado, simple o aritmética en uno [morada, en esta caso] o exponencial [verde].

Es importante recordar que estos resultados son los obtenidos EXCLUSIVAMENTE para el activo MIBEX en periodicidad diaria y entre enero de 2007 y el momento de finalizar este estudio [junio de 2010]. Extrapolar estos datos a otros activos y temporalidades es, como pronto veremos, aventurado.

Pero, para mí, lo más interesante resultaba poner en relación ambos factores [beneficio y riesgo = Bº y DD] en un ratio que nos permita evaluarlos comparadamente. Por llamarlo de algún modo, lo he denominado RATIO DE EFICIENCIA. Este gráfico es la representación comparada de esa simple operación. [Por debajo de cero el riesgo DD supera proporcionalmente a la rentabilidad en el periodo y activo estudiado; y viceversa].

Déjenme ahora sorprenderles un poquito. Antes de abandonar a la pareja SMA/EMA, me planteé algunas dudas. La primera: si doblamos las periodicidades estudiadas (20-100), ¿mejoraríamos los resultados? O, dicho de otra manera, ¿encontraríamos por encima de 100 resultados mejores que entre 20 y 100?

Pues, para este activo y en el plazo estudiado, la respuesta es que ‘sí y no’. Así, hay un valor de SMA con más beneficios por encima de 100, concretamente 134, pero sólo uno. Luego vienen los conocidos 90 y 96, para volver a encontrar los próximos entre 134 y luego algunos próximos a 170. Sólo en el primer caso [134] el incremento de beneficio es algo significativo [+1,56%]. Con la EMA el mejor resultado sigue siendo 70, y en Bº, sigue siendo mejor que el de la mejor SMA, incluso después de ampliada hasta 200.

*(Este gráfico acaba el 8/7/2010, por eso las diferencias)

Gracias por leer hasta aquí y espero que les haya resultado útil e interesante.

A este indicador le tengo un especial cariño, pues fue uno de los primeros que adapté a Prorealtime hace ya muchos años (sobre 2006). Cumplía entonces y sigue cumpliendo (a mi parecer) tres premisas fundamentales: su principio matemático está bien pensado, su formulación es sencilla y elegante, y resulta eficiente en el trading diario.

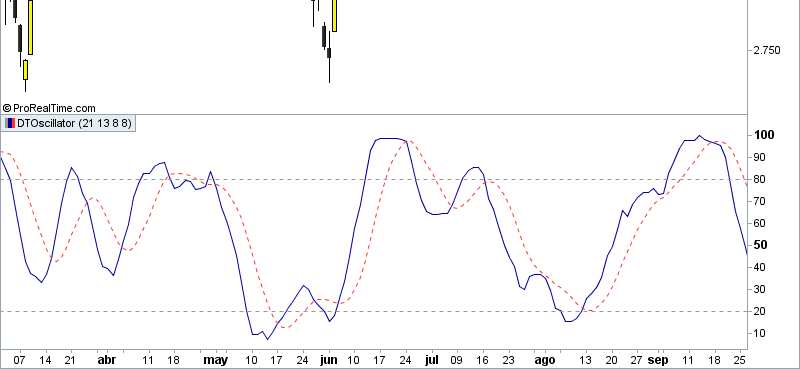

1) ¿Qué es el DTOscillator (o StoRSI)?

Se trata del DTOscillator (también conocido como StoRSI) que debemos al buen hacer de Robert Miner (Dynamic Traders) en su diseño original.

Robert Miner

Sin duda, se trata de una brillante idea. Se basa en aplicar el estocástico sobre el RSI de un valor, en lugar de hacerlo directamente sobre su precio. Es uno de los primeros ejemplos de las herramientas de segunda generación (2G) a las que ya me he referido y que me sirvió de inspiración en algunos de mis trabajos de diseño posteriores.

En el DTOscillator se aplica una media sobre ese valor y obtenemos una curva que llamamos SK. Al aplicar una media sobre SK, conseguimos una segunda curva retrasada que llamamos SD. Y, matemáticamente, eso es todo. Una curva cíclica y oscilante (SK) que va tomando valores entre 0 y 100 (por ello es un oscilador) y que es seguida de cerca por otra (SD) que con regularidad la corta al alza y a la baja.

Se basa en aplicar el estocástico sobre el RSI de un valor, en lugar de hacerlo directamente sobre su precio

En cuanto a la operativa, al igual que en el estocástico, los cortes de abajo a arriba de la rápida (SD) sobre la lenta (SK) en la parte baja del gráfico (más o menos, por debajo de la línea de 20) pueden ser interpretados como posibles entradas y los de abajo a arriba en partes altas (más o menos, en las proximidades de 80) pueden ser interpretados como avisos para ventas o cortos.

2) ¿Cuáles son las variables y sus mejores combinaciones?

Cuatro son los valores que podemos y debemos ajustar para obtener un trazado de curva ajustado a nuestros gustos y necesidades. El primer valor (Valor A o Periodo RSI, según la versión del indicador) es el número de barras sobre las que calculamos el RSI. El segundo valor (Valor B o Periodo Stoch) es, asimismo, el periodo temporal sobre el que aplicamos el cálculo del estocástico. Por último, deberemos ajustar también el valor del retraso de las medias SK y SD.

Esto que podría parecer extraordinariamente complejo a cualquier nuevo usuario, afortunadamente ha sido largamente probado y hay un cierto consenso general en que las mejores combinaciones de valores A / B / SK / SD son las siguientes:

A=34 / B=21 / SK=13 / SD=13

A=21 / B=13 / SK=8 / SD=8

A=13 / B=8 / SK=5 / SD=5

A=8 / B=5 / SK=5 / SD=3

En ambos casos me he preocupado especialmente para dejar abierta la posibilidad de configurar y modificar libremente estos valores, por lo que puedes experimentar con cualquiera de estas combinaciones u otras que te parezcan aun mejor.

Una vez instalado tendrás que dar color y estilo a las líneas. A mí me gusta así, pero es cuestión de gustos…

Si eres usuario de ProRealTime, esta herramienta es de descarga libre y gratuita ya sea pulsando el icono superior o en el siguiente enlace: descargar DTOscillator para PRT.

Descárgalo, cópialo en una carpeta y descomprime el zip.

Obtendrás un archivo del tipo “itf” que debes IMPORTAR de la siguiente manera:

Desde cualquier ventana de PRT pulsa sobre el botón inferior “INDICADORES”

Cuando se abra, pulsa en la pestaña INDICADORES y en el icono superior “IMPORTAR”

VIGÍA es un indicador ponderado que recoge, aúna y armoniza los valores de otros cuatro indicadores clásicos: RSI, MFI, Bandas de Bollinger y Estocástico.

Es un indicador de 2ª Generación, pues no basa su algoritmo en datos puros de precio, sino en su evolución (volatilidad, diferencias de volumen, variaciones de potencia, fase del ciclo…) trabajando a partir de indicadores de primera generación incluidos y mezclados en el algoritmo.

Con el RSI detectamos potencia vigente o agotamiento; el MFI le suma la armonización entre precio y volumen; las Bandas de Bollinger nos advierten de posiciones en zonas cercanas a soportes y resistencias, y el Estocástico informa de las fases favorables y desfavorables de su ciclo. VIGÍA intenta juntar todas esas informaciones en un solo valor y señal. Así surge la curva de este indicador.

El trazado de esa curva es propio y distinto al de las otras cuatro por separado. Pero la idea clave de este indicador complejo es la de armonizar las señales.

Con «armonizar» nos referimos a que un valor exagerado de uno de lo indicadores individuales, al formar parte de un conjunto, queda matizado. Por otro lado, un buen aspecto simultáneo en dos o más, potencia la señal resultante haciéndola más visible y clara para el trading.

Uno de los principales efectos que he intentado potenciar en las diversas versiones de VIGÍA es el de su geometría, por lo que una de las mejores formas de operar el indicador son las divergencias, en general bastante fiables.

Pero, a diferencia de tantos indicadores convencionales, VIGÍA nos permite un número relativamente amplio de operativas, que pueden satisfacer al mismo tiempo a los amantes de las técnicas más audaces como a los más prudentes en su trading.

En primer lugar, la línea negra es propiamente la Señal de Vigía (SV), alma y elemento central de todo este invento.

Sobre ella verás que anda oscilando una línea de color rojo. Se trata de una Media Exponencial del propio indicador (por defecto, de valor 20). Tiene un enorme interés para el trading puesto que los cortes de la SV sobre su Media pueden ser tomadas señales de entrada y salida. (Para comprobarlo basta con que lo verifiques sobre el histórico de cualquier valor o índice).

Pero hay más elementos. Un cambio importante es la transformación de los niveles fijos en bandas variables de trading. Este sistema permite al entorno adaptarse a las variaciones de la cotización del activo, reconociendo y transformándose según las fases de tendencia o lateralidad por las que discurre. La señal se mueve por encima y por debajo de un valor cero central y (como siempre) sin límites extremos, porque es importante recordar que VIGÍAno es un oscilador y eso evita que llegue a un extremo predefinido y se «clave».

Sobre la banda variable superior entramos en zona de sobrecarga, en la jerga propia de Vigía, mientras que bajo la banda variable inferior la situación del indicador es de descarga. Es interesante que se observe como, precisamente el cruce de esas bandas variables por parte de Vigía coincide en muchas ocasiones con la fase más rápida y productiva de todo el desplazamiento del precio, lejos de conceptos que en esta fase ya deberíamos ir abandonando por anticuados y poco fiables como el de «sobrecompra» o «sobreventa».

Cuando Vigía cruza una de esas líneas hacia fuera es posible que lo mejor esté por llegar, mientas que cuando las cruza para ingresar en la zona intermedia es probable que el movimiento esté próximo a su fin. Pero, por favor no me creas, COMPRUÉBALO.

Quedan los dos últimos elementos por describir: una tímida línea discontinua azul y esa oscilante área central de color llamada Astro.

La línea discontinua azul tiene el nombre de Filtro. Es un elemento bastante más útil de lo que aparenta su suave y modesto recorrido. El Filtro tiene algunas características realmente fascinantes. Fíjate, por ejemplo, que es la única línea que mantengo en valor numérico visible, para saber exactamente cuando tiene valor positivo y negativo. En periodos de lateralidad es un buen aliado para ayudarnos a tomar decisiones. Hace más cosas, pero eso es un premio reservado a quien le dedique algo de atención… :-))

Acabaremos por Astro. Astro es un indicador con personalidad propia que diseñé por separado, está disponible de forma independiente, pero he acabado incorporándolo a Vigía, cosa que también sucede con elVolumen Proporcional Medio (VPM). Ambos pueden ser presentados o ocultados, según los gustos o necesidades del usuario.

Astro es un indicador de tendencia ajustable, una pequeña herramienta de enorme utilidad que nos ayudará a identificar los puntos críticos donde debemos plantearnos entradas o cambios de posición. Su valor por defecto son 8 ciclos, que es un buen ajuste para acciones en diario, pero he dejado abierta la posibilidad de modificar su periodo para poder sacar partido de toda su potencia en temporalidades intradías. Una vez más, te invito a que NO me creas, sino que lances el indicador sobre un activo cualquiera y evalúes sobre su histórico las señales que ha ofrecido Astro.

Blai5 Koncorde es un indicador técnico de segunda generación que combina simultáneamente y en un mismo entorno gráfico, información sobre tendencia y volumen.

Koncorde es, probablemente, mi indicador más conocido, descargado y utilizado. La razón es, a mi juicio, bastante obvia: respondía a una necesidad más o menos general de muchos traders.

Resumiendo sus principales características, diríamos que:

Koncorde es una mezcla de SEIS indicadores, 4 de tendencia y 2 de volumen.

Su representación se basa en áreas de colorsolapadas y no en simples líneas, lo que (creo) también supone una cierta novedad dentro del diseño de indicadores bursátiles.

El área marrón y la media roja son tendencia y las áreas verde y azul, volumen.

Para el cálculo del área marrón (tendencia) se utiliza una versión ajustada de VIGÍA, que es un indicador ponderado y amplificado compuesto por RSI, MFI, Bandas de Bollinguer y Estocástico.

El área verde y el área azul se obtienen de la variación porcentual de los indicadores IVP (Índice de Volumen Positivo) e IVN (Índice de Volumen Negativo).

Cualquiera que lea la documentación disponible sobre estas dos pequeñas joyas matemáticas descubrirá que ATRIBUYEN los volúmenes negociados a manos fuertes (IVN) o manos débiles (IVP). En el caso de Koncorde las manos fuertes están representadas por los movimientos del área azul y las manos débiles, por el de las verdes.

El objetivo de todo este esfuerzo era conseguir, con un golpe de vista y en un sólo gráfico, «CONCORDAR» el movimiento tendencial del indicador con los movimientos significativos del volumen. De ahí nació la idea base de KONCORDE, y también su nombre (primera con K y segunda con C).

1.- Descripción

Con el convencimiento que los traders están también perfectamente capacitados para manejar entornos gráficos complejos, me planteé si sería posible componer un indicador técnico, capaz de mezclar y armonizar señales de tendencia y volumen al mismo tiempo, y con ese objetivo diseñé Koncorde.

Para su representación gráfica utilicé la técnica denominada de “áreas de color solapadas” lo que en su momento también supuso una cierta novedad dentro del diseño de indicadores bursátiles.

Gráficamente, las áreas de color parecen situarse en planos diferentes y sujetos a solapamientos y ocultaciones, algo que es muy fácil de interpretar por nuestro cerebro.

El área marrón y la media roja representan la tendencia mientras que las áreas verde y azul, representan el volumen.

Para el cálculo del área marrón (tendencia) se utiliza una versión adaptada y acelerada de mi indicador Blai5 Vigía, que es un indicador armonizado, ponderado y amplificado, compuesto en su algoritmo por RSI, MFI, Bandas de Bollinger y Estocástico.

El área verde y el área azul se obtienen de la variación porcentual de los indicadores IVP (Índice de Volumen Positivo) e IVN (Índice de Volumen Negativo) diseñados por Paul L. Dysart sobre la década de 1930 y recopilados y publicados en 1975 por Norman Fosback.

Cualquiera que lea la documentación disponible sobre estas dos pequeñas joyas matemáticas descubrirá que atribuyen los volúmenes negociados a manos fuertes (IVN) o manos débiles (IVP). En el caso de Koncorde las manos fuertes están representadas por los movimientos del área azul (oscilando sobre valor cero) y las manos débiles, por el de la verde (oscilando sobre la curva del área marrón o de tendencia).

2.- Concepción General y Operativa

Como recién comentábamos, indicador está compuesto por tres áreas que se solapan (verde, marrón y azul) y una línea roja (media exponencial) que las cruza.

El primer ejercicio básico es percibir que existen dos conjuntos de señales: los derivados de los distintos cruces (el más obvio y habitual) y un segundo grupo de eventos que denomino “patrones”, mucho más rico y complejo generado por los movimientos de las áreas.

Lo explicaré con un símil que, aunque quizás parezca un poco infantil, sin duda ayudará a la comprensión porque tiene valor mnemotécnico.

El área marrón son las “montañas”, y señalan la tendencia. Sobre ellas oscila una línea roja, que es una media exponencial. Ella nos ayuda a identificar, sin mucha dificultad, si nos encontramos en una fase alcista o bajista del valor.

Pero, más hermosas que unas montañas peladas, son las coronadas por verdes pastos y cuyos pies están regados por frescos ríos, ¿verdad? Quizás suene tonto, pero este tipo de trucos mnemotécnicos son más poderosos que otro tipo de explicaciones más pomposas y sofisticadas.

El área verde superior y la azul inferior son variaciones porcentuales de los indicadores IVN e IVP. Traducidos en forma de áreas de color, los atribuimos a las variaciones de los volúmenes específicos de manos fuertes (azul = río) y de manos débiles (verde = pastos).

En general, un área verde emergiendo sobre el perfil de la “montaña” o un área azul sobre la línea cero nos hablan de una situación de compra (en atribución) de manos débiles (verde) o fuertes (azul), mientras que la situación contraria nos hablaría de ventas en ambos casos.

Su pendiente (dado su carácter de variación proporcional) deberíamos entenderla más como intensidad o “velocidad” que como volumen absoluto, que no lo es. Y “atribución” quiere decir exactamente eso: un “truco” o recurso matemático pues es imposible saber con certeza quién compra o vende qué en el mercado. Pero el “recurso” de Fosback demuestra ser muy útil años después de su publicación.

Son muchos los patrones (combinaciones) que el flujo de datos va configurando, el algoritmo calculando y el gráfico representando. Cualquier usuario medio acabará, en muy tiempo, identificando y decodificando la mayor parte de ellos que, al ser muy diversos, acaban generando un completo catálogo de posiciones gráficas con significado operativo y que, en algunos casos, he descrito en la documentación accesoria en mi sitio web.

Uno tiene ya una edad y eso, a pesar de todo, tiene algunas ventajas. Reconozco que ahora soy más paciente y menos impetuoso de lo que lo era. Empiezo menos cosas, pero acabo muchas más.

Esto viene a cuento de algunos emails que me llegan de forma más o menos intermitente desde hace años. Por lo general, los usuarios [cada cual en su estilo] son muy amables y empiezan por agradecerme que ponga mis herramientas a su disposición.

Reconozco que ahora soy más paciente y menos impetuoso de lo que lo era. Empiezo menos cosas, pero acabo muchas más.

Pero también hay algunos que me comentan que acababan de empezar en el trading y “en un mes, o mes y medio” habrían probado de diseñar sistemas con tal o cual de mis indicadores sin gran éxito, o que no acaban de descubrir esa “señal o cruce mágico” que por lo visto esperaban encontrar en uno de ellos, y que les «garantice» un porcentaje de acierto cercano a la infalibilidad. A veces se muestran decepcionados, aunque está claro que la decepción sólo es proporcional a las expectativas de cada cual.

Os confieso que la gestión de este (y otros) tipo de correos es desigual y depende del día, de mi carga de trabajo y de mi estado de ánimo. A veces contesto y a veces no [mucho mejor cuando NO]. Sobre todo si vuelvo a leer la parte en que dicen que «en un mes o mes y medio» y recuerdo los AÑOS que llevo yo en la porfía.

Así que, aprovechando que hoy estoy de lo más calmado y paternal, escribiré este post y cuando reciba de nuevo ese tipo de mails, los remitiré aquí.

Pensad por un momento que soy un artesano constructor de violines o guitarras. Nadie puede pensar que por tener un violín (incluso un BUEN violín), va a conseguir al instante melodías embriagadoras, si antes no sabe algo de música.

Para eso hacen falta años de práctica y de solfeo. En «mes o mes y medio«, yo apostaría a que lo normal es que no consiga nada más que asustar y enloquecer a todo el vecindario con gruñidos y chirridos estridentes.

Nadie puede pensar que por tener un violín (incluso un BUEN violín), va a conseguir al instante melodías embriagadoras, si antes no sabe algo de música.

No creo que haya NADA en mis indicadores para que puedan considerarse ni una panacea infalible, ni un «santo grial«, ni siquiera un atajo para un trading 100% eficiente. Eso lo dejo para los cuantiosos «vendedores de milagros» que por ahí pululan.

Sólo son nuevos indicadores técnicos que, en manos de un buen trader que se los haga suyos, pueden mejorar sus resultados. Incluso, por encima de la media. Pero eso es mérito del trader, pues sabe sacar buen provecho a la herramienta.

En manos de un BUEN trader que se los haga suyos, pueden mejorar sus resultados. Pero eso es mérito del trader, que sabe sacar buen provecho a la herramienta.

Por eso se da la paradoja que la mayor parte de elogios los recibo de los traders y analistas más expertos, para sorpresa y desconcierto de muchos novatos. La razón es clara: ellos son buenos “músicos” capaces de sacarle buena música a mis instrumentos…, y a casi todos los demás.

Hace falta más de un mes o un mes y medio para saber tocar el cello así…

Hay que aprender música en lugar de cambiar constantemente de instrumento buscando uno que toque solo. Que si acaba sonando la flauta, no sea sólo por casualidad…

Afortunadamente la plataforma Prorealtime en cada nueva versión ha ido mejorando e incorporando más y más herramientas más sofisticadas. Pero como comprobé que una de mis medias preferidas [KAMA] todavía no estaba disponible y yo la tenía programada desde hacía tiempo, he considerado buena idea ponerla en disposición de todos los usuarios de la plataforma que así lo quieran, en forma de descarga libre y gratuita. Si decides descargarla como compensación sólo te pido que hagas un RT en las redes sociales, por si a alguien más le puede resultar útil.

Perry J. Kaufman en la tercera edición de su libro «Trading Systems and Methods«, editada en 1998, publicó esta estupenda herramienta, una media móvil muy mejorada a la que denominó Kaufman’s Adaptive Moving Average (KAMA).

Permítanme que les explique en qué se basa, cómo trabaja y por qué es una herramienta excelente. Aunque, en esta ocasión me ha parecido interesante explicarles este indicador desde el punto de vista de un diseñador, que es como a mí me gusta verlos, y en sus tres etapas:

La identificación del problema

La solución matemática en la forma de algoritmo

El resultado gráfico y su aplicación práctica al trading

En general las explicaciones sobre herramientas técnicas se limitan al consabido: «cuando la línea A cruza con la media B…», y poco más [o sea, la última parte del punto 3].

Pero, para mí, la comprensión de una herramienta [en este caso un indicador técnico de la familia de las medias móviles] pasa por intentar comprender qué movió al diseñador a ponerse a buscar una solución a un problema concreto. Sólo en ese punto somos capaces de entenderla y aplicarla correctamente.

Como brevísima reseña, Perry J. Kaufman es un matemático que ejerció como científico aeroespacial, participando en el desarrollo de los sistemas de control y navegación del Observatorio Astronómico Orbital, predecesor del telescopio orbital Hubble, y también desarrollando los sistemas de navegación del Proyecto Gemini de la NASA.

Posteriormente aplicó sus conocimientos al entorno financiero y al trading dentro de importantes instituciones bancarias y de inversiones. Cuando redacté esto lo último que conocía de él es que vivía retirado en las Barbados ocupado como consultor y redactando excelentes libros de trading, cuando le apetecía.

Trayecto de la media KAMA comparado con una media estándar, ambas de P=50

1.- EL PROBLEMA

Perry Kaufman es un referente en el diseño de herramientas técnicas y un pionero en el trading algorítmico [quant trading], con una visión muy práctica y certera del trading. Es admirable su capacidad para identificar problemas básicos y aportar soluciones elegantes y muy imaginativas, como en este caso.

Partiendo de la Media Móvil Exponencial (EMA), detectó que uno de los problemas básicos con los que cualquier usuario se puede encontrar cuando usa una media móvil [ya sea como indicador para giros de tendencia o, especialmente, cuando se usa como Stop LossDinámico] era cómo se ve afectada por los aumentos de volatilidad y el ruido del mercado.

Una media convencional sólo tiene en cuenta el precio. Por ello, cuando se produce una explosión de volatilidad, las velas se alargan mientras que la media tarda en reaccionar a esa nueva situación tanto cuánto más largo sea su periodo. Eso generalmente genera falsas señales, algo que Kaufman se propuso mejorar.

2.- LA SOLUCIÓN

Kaufman desarrolló una media móvil capaz de ponderar en relación a la volatilidad existente. Igual que mostramos las características de la media móvil ponderada por volumen (VWMA), la KAMA pondera por volatilidad.

Eso representa que esta media móvil incluye en su formulación un método para disminuir el «ruido» del mercado y protegerse algo de las falsas señales que provoca en una media móvil convencional.

3.- EN LA PRÁCTICA: EL TRAZADO

Si lo comparamos con una media convencional, [en el gráfico superior, comparada con una media aritmética convencional, ambas con periodo de 50] podemos observar como, además de seguir el trazado tendencial esperado, la KAMA se ajusta más al precio cuando la volatilidad es baja [las velas son pequeñas] pero cuando la volatilidad aumenta y las velas tienen mayor dimensión la KAMA se separa del precio.

Esto la hace ideal para utilizarla como stop dinámico mejorado, pues tiene en cuenta el factor volatilidad y reduce las salidas anticipadas, mejorando el trade.

Diseñando un sistema automático simple con compra/venta al cruce con precio e igual periodicidad entre ambas, la utilización de la KAMA demuestra ser más rentable y generar menos entradas falsas que un sistema idéntico basado en una media simple (SMA) equivalente.

Si eres usuario de ProRealTime, esta herramienta es de descarga libre y gratuita ya sea pulsando el icono superior o en el siguiente enlace: descargar KAMA para PRT.

INSTALACIÓN EN PROREALTIME

Copia el zip en una carpeta y descomprímelo.

El indicador «KAMA.itf» debes IMPORTARLO de la siguiente manera:

Desde cualquier ventana de PRT pulsa sobre el botón superior “INDICADORES”

Cuando se abra, pulsa en la pestaña «INDICADORES» y en el icono superior “IMPORTAR”

Localiza el archivo, lo seleccionas y listo.

Debes aplicarlo desde la ventana de Precio:

Pulsa sobre «PRECIO»

Pulsa: «AÑADIR INDICADOR…»

Busca «KAMA» en la lista, haz clic y ya está.

Utilizamos cookies para asegurar que damos la mejor experiencia al usuario en nuestra web. Si sigues utilizando este sitio asumiremos que estás de acuerdo.